前阵子风头正盛的大麦定寿2.0宣布产品下架,引发了一阵讨论,毕竟这款产品的性价比确实很高,各方面保障都很充分,投保门槛也低,算是当下最优秀的定期寿险产品之一了。

不过这边大麦定寿2.0刚刚下架,另一边却又冒出来一款定海柱1号,由国富人寿领衔出品的定期寿险,这款产品究竟能不能取代大麦定寿2.0之前的地位,我们不妨看看。

- 产品保障内容一览

- 定期寿险挑选指南

- 定期寿险产品对比

No.1

产品保障内容一览

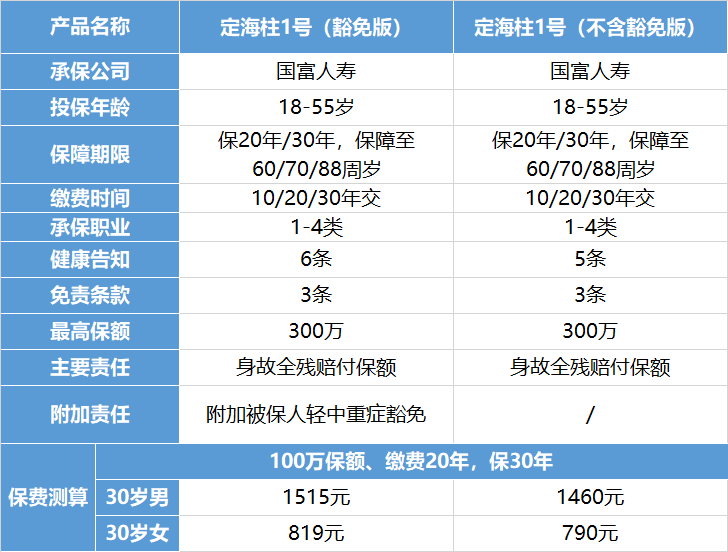

定海柱1号可以选择,是否附加被保人轻中重症豁免,因此也就有两个版本的价格,大体的保障内容其实相差不多,我们着重看一下这款产品的优劣势。

产品优势

- 可附加被保人轻中重症豁免,附加该项保障后,如果被保人罹患条款规定的相应疾病,则可以免除后续保费缴纳,依旧享有保障。当前市场上包含疾病豁免的定期寿险较少,定海柱1号附加的疾病豁免的费用也只需要几十块钱,相对比较划算。

- 含有基本保额增加权,如果被保人面临结婚生子买房等人生大事时,可以向国富人寿提出申请,增加基本保额。增加保额最多三次,每次50%,且总保额不得超过合同规定的保额上限,算是比较实用的一项权益。

- 附带年金转换选择权,被保人满55周岁之后,投保超过5年,且无需后续的寿险保障,可以考虑将保单的现金价值转化为保费,用于购买年金险用以养老,比较灵活,用与不用,看各自的实际情况而定。

产品劣势

- 定海柱1号的健康告知不仅数量多,且要求也十分严格,含被保人疾病豁免的有六条健康告知,不含疾病豁免的也有五条健康告知,相较于其他的定期寿险确实严格不少,投保门槛较高。

- 免责条款仅3条,但条款内容较多,依旧比较严格,除去故意杀害、伤害、两年内自杀等通用免责情况,被保险人故意自伤、犯罪、吸毒、酒驾、不合规驾驶等导致的身故同样无法理赔。

No.2

为什么要提早给孩子

储备教育金

产品性价比

保费越少,每年支出保费就越少;保额越高,产品的保障就越充分。低保费高保额就意味着较高的性价比,是我们评判一款寿险产品是否优秀的首要指标。

免责条款

所谓免责条款,即是指在条款规定的特殊情况下,即便投保人身故,保险公司依旧可以免予赔偿。通俗来讲,免责条款越多,限制条件越多,理赔时不能赔的情况也就越多。因此,在确保条款合理的前提下,免责条款越少越好。

健康告知

保险不是你想买,想买就能买的。如果身体的健康状况不符合投保的基本要求,通常会被拒保,因此在挑选寿险时,健康告知的限制越少,那我们投保时的门槛自然也会越低,越容易投保成功。

确定保额

请注意,保额虽然是最直观的保障,却并不代表越高越好,毕竟保额越高,我们需要支付的保费也会水涨船高,具体的数额建议以未来5~10年间的开销为参考,主要考量以下四个方面:

- 债务:车贷、房贷等

- 子女:抚养开销、教育基金等

- 生活:房租、吃饭、通勤、娱乐等

- 父母:赡养费、医疗费等

No.3

为什么要提早给孩子

储备教育金

从费率比上看,国富定海柱1号毫无疑问是现下保费最优惠的定期寿险产品之一,比起保费同样便宜的擎天柱3号优选版还要便宜两百多,就算附加被保人疾病豁免,保费也依然占尽优势。

从投保门槛上看,若职业风险较大,则可选择瑞和定寿,无投保职业限制,高危职业同样可以投保。若身体健康问题较多,同样推荐瑞和定寿,这款产品的健康问询仅为3条,投保门槛较低。

综合各方面结果来看,不难发现,如果身体较为健康,那么选择国富定海柱1号肯定是最优惠的,如果身体抱恙,那么瑞和定寿自然是个更好的选择。

投保建议:

追求宽松的投保门槛,推荐瑞和定寿(升级版)

追求综合性价高的定期寿险,则推荐定海柱1号

No.4

总结

总的来说,国富定海柱1号可以说是一款非常优秀的定期寿险产品,尽管核保相对严格一些,但是性价比确实很高,十分推荐入手。

不得不说,自从大麦定寿2.0下架之后,确实没有什么定期寿险可以跟定海柱1号相媲美的,对于定期寿险保障质量要求较高的朋友,千万别错过了。