国富定海柱1号定期寿险涵盖身故、全残责任,可选被保人重/中/轻豁免保费,价格刷新定期寿险价格底线,是目前最具性价比的定期寿险,建议给全家投保,如果已经配置了定期寿险,可以更换为国富定海柱1号。

适合人群

1、有高额房贷、车贷的家庭支柱;

2、追求极致性价比人群;

3、看重客户权益、后期想要加保、转换其他险种;

4、1-4类职业的首选产品;

5、特殊职业:家庭主妇和高校学生可投保100万;

6、无社保保障人群。

产品亮点

1、性价比之王:保障优保费低,市场最低定价产品;

2、尊享客户权益:客户享受基本保额增加权、年金转换选择权、转保选择权;

3、可投保额度高:线上免体检保额最高300万;

4、保险期限长:最高可保障至88周岁;

5、可附加被保险人重/中/轻症豁免;

6、支持智能核保+邮件核保;

7、不限有无社保。

一、国富定海柱1号定寿的产品形态

身故、全残赔付保额的责任是定寿最基本的形态。定海柱1号包括了定期寿险基本的身故责任、全残责任。

1、可选被保人重/中/轻豁免,有机会少交保费

如果被保人发生108种重疾、20种中症、35种轻症中的任意一种疾病,豁免后续所有未交保费,身故、全残的保障继续有效,而且这个责任好便宜! 30岁女性,50万保额,保60岁,交30年,附加豁免,保费只多了23块,简直白菜价。

2、三个专属权益,让人生关键期获得更多确定性

定海柱1号,有三个自带的权益:

(1)基本保额增加权,未来加保更便宜。

每一个人生阶段,所承担的经济压力不一样。 刚踏入社会的小年轻,可能无房无车,收入不稳定,家庭责任较小,一般先有50万的身故保额傍身。

几年后有了小家庭,买房买车或是有了小孩,家庭责任重,得考虑几十上百万的负债以及孩子成长教育费用等等,100万保额可能都不太够用,这时就要适当增加保额。 但当你想加保时,年龄大了,保费也贵了。而定海柱1号保额增加的费用会按照第一次投保时的年龄计算。 比如28岁男性,买50万保额,保60岁,交30年,每年保费只要545元。等到了35岁,想加保50万,每年的保费还是按照28岁时的计算,比另外买一份便宜得多。 加保有条件,得满足:

- 每个保单周年日前60日内申请

- 没有发生豁免的情况

- 被保人未满51周岁

- 剩余保障期间不少于5年(含)

- 要提供被保险人的健康声明书或体检报告书

PS:需经保险公司审核同意后方可加保,最多可以有3次加保机会。(具体以条款为准)

(2)年金转换选择权,充实你的养老“小金库”。

一般的定寿,保障时间内没有身故/全残,到期合同就终止了。而定海柱1号,可以在一定年龄段转成年金险。 年轻时手头没什么钱,适合买定寿,性价比很高。等年纪大了,压力减小,财富也有了一定积累,退休后打算出国旅旅游,安安心心颐养天年。到时把定寿转年金,可以存更多“养老本”。 转换年金得满足:

- 购买超过5年

- 没有发生豁免的情况

- 被保人已满55周岁

- 保险公司指定的年金产品

PS:定寿的现金价值还能用来抵扣保费,相当于间接拿回了一笔钱,划得来。(具体以条款为准)

(3)转保,让财富继续传承。

除了可以转年金,定海柱1号还可以转换保险公司指定的其他定期寿险或终身寿险。 咱也知道,定寿和终身寿险都有健康告知,而且终身寿险的健康要求一般还更严。如果未来想要保障终身,给后代留一笔钱的,不用再健告,直接转保就好。 当然,也要符合一定条件:

- 购买超过5年

- 被保人未满51周岁

- 没有发生豁免的情况

- 新的定寿保障期不少于原保险合同解除时剩余的保障期

- 新的定寿或终身寿险基本保额不超过原保险合同解除时的基本保险金额

PS:具体以条款为准。

二、定海柱1号投保条件较友好,大多数人买得上

咱可以从四个方面来看:

(1)最长能保多久:多数定寿最多保70-80周岁,而定海柱1号最高能保到88周岁。

(2)最高能买多少:300万。具体免体检保额规则:累计寿险保额≤15×被保险人年收入,见下表:

(3)哪些职业类别能买:1-4类。特殊职业,如家庭主妇和高校学生最高也能买100万。

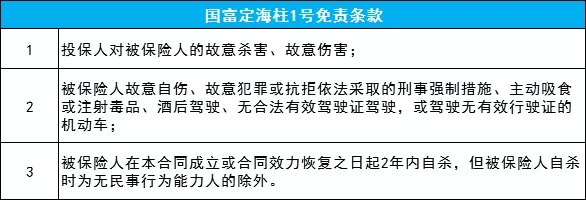

(4)对身体健康要求如何:相较市面热门的定寿而言,健康要求严格些,有历史投保寿险保额、危险工作地、高风险运动(爱好)问询。但好在它有智能核保和邮件核保,如果健告不符合,可以试试智核,也有机会买上。 除此之外,关注它的免责条款,即不赔的情况,只有3条。

三、承保公司

国富人寿,截至2018年四季度末,综合偿付能力充足率和核心偿付能力充足率均为1977.57%。目前资本充足,偿付能力状况良好。 有国企背景,唯品会也是它家股东之一,虽然公司成立时间不长,保险公司大小、新旧,不是选择产品的关键,先择产品更需要看重产品的承保条件、免责条款以及保险责任。

而且不管是重疾险还是定期寿险,更新迭代再快,每一款都会有适合的人群,没有唯一也没有最好最坏,不用追新厌旧,选择适合自己就好。

四、投保方式

仅支持在线投保。

小程序投保

使用微信扫一扫打开投保小程序。

国富人寿定海柱1号定期寿险(含豁免)投保小程序码:

打开投保小程序

国富人寿定海柱1号定期寿险(不含豁免) 投保小程序码:

打开投保小程序

H5投保页面:

国富人寿定海柱1号定期寿险(含豁免) , 点击即可打开投保页面。

国富人寿定海柱1号定期寿险(不含豁免) ,点击即可打开投保页面。

Tips:收藏微信小程序,方便随时打开查看产品详情。

五、如何确定保费缴费年限年限?

1年期医疗险、意外险,大多数只能选择1年缴,如果可以选择按月缴,则选择按月缴;

长期保险如重大疾病保险、寿险,则选择最长的缴费年限进行缴费,比如国富定海柱1号最长可以选择20年缴费,那么就选择20年缴费。

选择最长的缴费年限,一是每年的保费很少,同保费预算的话可以得到更高的保障额度;二是万一不幸出险,则可以获得更少的保费支出(适用含豁免的重大疾病保险和寿险产品)。