10月1日起倍受瞩目的134号文正式实施了,给大家科普一下这份文件,听说有些险企从发文日起就因为文件里的两项硬性规定变的日也忧桑,夜也忧桑了,2018年开门红卖什么成了个问题。 另外每次大文件引发的停售潮,促销热和造谣、谎话这次也是一个都没有少。不过我看到更多的保险清流站出来辟谣科普,觉得甚是宽慰哦。

两项硬性规定是什么

1.两全保险产品,年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。(也就是说首次生存金的领取得在5年之后,且每次只能领已交保费的20%。)

2. 万能型保险产品、投资连结型保险产品设计应提供不定期,不定额追加保险费,灵活调整保险金额等功能,保险公司不得已附加险形式设计万能型保险产品或投资连结型保险产品。 (也就是说万能险、投资连结型保险不得已附加形式推出。)

停掉的保险产品到底是什么?

(1)什么是万能险。

我先讲讲什么是万能险:万能险,并非保险范围上的“万能”,而是兼具投资和保障功能,且缴费方式、保额非常灵活。

投保人将保费交到保险公司后会分别进入两个账户,一部分进入风险保障账户用于保障,另一部分进入投资账户用于投资。

其中保障额度和投资额度的设置主动权在投保人手中,可根据不同时期的需求进行调节,投资账户的资金由保险公司代为投资,投资利益上不封顶,下设最低保障利率。

因为万能险的灵活性和自带投资的属性,自引入国内以来,它所占保险公司保费比例就水涨船高,是中小型保险公司实现弯道超车,吸引客户目光的主要途径之一。从下图能看出万能险近年来的发展:

(2)附加险是什么?

附加险是相对于主险而言的,在主险合同下的附加合同。它在主险的基础上进行附加,形成一个更为全面的险种。

附加险一般不可单独购买,必须与主险捆绑销售。而在所有推出的附加万能险产品中,以主险年金+附加万能险组合最为昌盛。

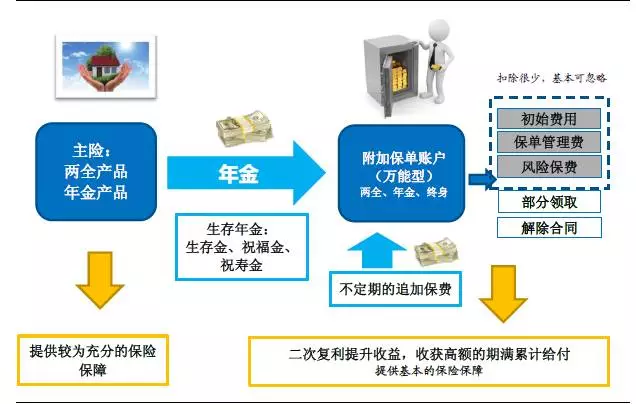

寿险领域,原本销售状况惨淡的传统寿险,附加万能险后就能被推成明星产品。三两句话就能总结完的保险,瞬间加上了 ‘帮理财’、‘高利率’、‘自定义缴费’ 等热门标签,万能险可谓是保险业的神助攻。为何此类保险如此热门,让我们看一下下面这张图:

(图片来源:东北证券)

看图我们可以发现,在传统保障的基础上,投保人可将每年获取的年金存入对应的万能账户中,或以追加保费的形式往账户里存钱,不断获利,最后期满时累计获取大笔保额。实现一种“快速高额返还,复利型二次成长”的模式。

对消费者来说,这种模式看上去是一本万利,又有保障,又有年金,又有投资利息效益。同时满足了他们保险与理财的需要。而保险公司,抓住客户的喜好,销售蹭蹭蹭地上涨,也是乐见其成。

(3)产品举例:

太平洋人寿利赢年年产品组合计划

(图片来源:东北证券)

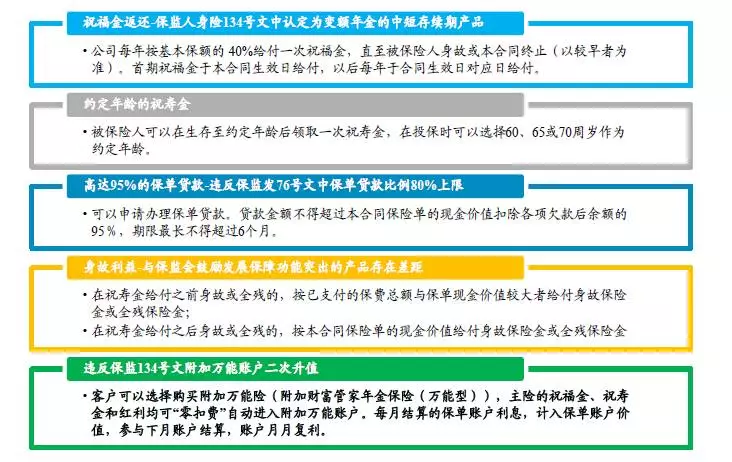

太保的这款保险就是主险年金+附加万能险的经典案例之一。靠其强大的流动性(高达95%的贷款额度和较低的贷款利率),二次增值的万能账户和较高的结算利率(2015年达到了4.5%-5%),利赢年年产品于2016年成为了太平洋寿险保费收入排名第三的热销产品。

利赢年年对于保监会134号文的违背十分明显:

(1)公司于合同生效日起就开始给付祝福金,每年祝福金额达基本保额的40% (违反了前五年不能给付生存金,且每笔生存金不能超过已交保费的20%的规定)

(2)客户可以选择附加万能险 (违反了万能险不能作为附加险推出的规文)

监管要义

对于前述的“年金产品+附加万能账户”的保险产品,实务中部分险企允许投保人可以根据自己的情况随时向万能账户追加资金做理财,且不收取额外费用,同时保监会难以对这部分资金进行严密和透彻的监管,属于监管的真空地带。所以以监管的角度来分析[2017]134号文是弥补了[2016]76号文《进一步完善人身保险精算制度有关事项的通知》的监管漏洞。

2015年以来随着持续的低利率环境和监管层对险资运用的不断开放,部分中小险企通过高利率的万能险扩张规模保费形成的“弯道超车”事态将进一步被削弱。附加万能险产品,主险的保费远小于附加险的保费规模,投保人花的钱,主要就是买了个理财产品,这种产品设计本身就偏离了保险以保障为主的本源,该管的当然要管,让我们静观保险行业回归保障的未来吧……