2020 年开年,对重疾险市场来说,注定不平凡。

随着旧定义重疾险的正式停售,同时保险公司也在你争我赶的开发并上线新定义重疾险。

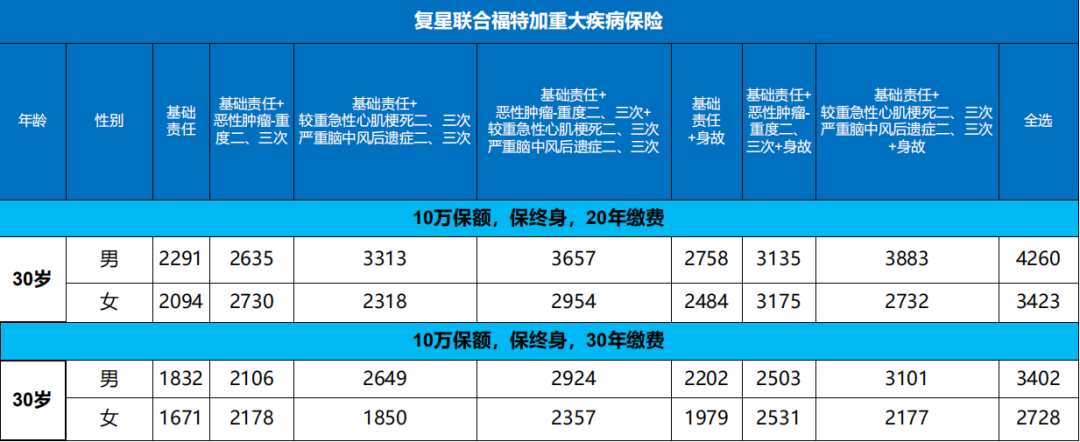

今天要跟大家介绍的,是新定义下的第一款多次赔付型重疾险产品——复星联合福特加。

01

关于复星联合这家保险公司,关注互联网保险的小伙伴应该都不陌生。

老牌网红重疾险“康乐一生”、儿童重疾险王牌产品“妈咪保贝”,以及大热的百万医疗险“超越保2020”都是他们家的产品。

重疾新规调整后的第一批线上多次赔付型重疾险,就来自复星联合。

产品形态是这样的:

1、必选保障

(1)110种重疾保障

①重疾分6组赔6次,赔付保额逐次递增30%

②60岁前首次罹患重疾赔付200%基本保额

③恶性肿瘤单独分组,其余高发重疾分组合理

(2)58种中症保障

中症不分组赔2次,每次赔付70%基本保额

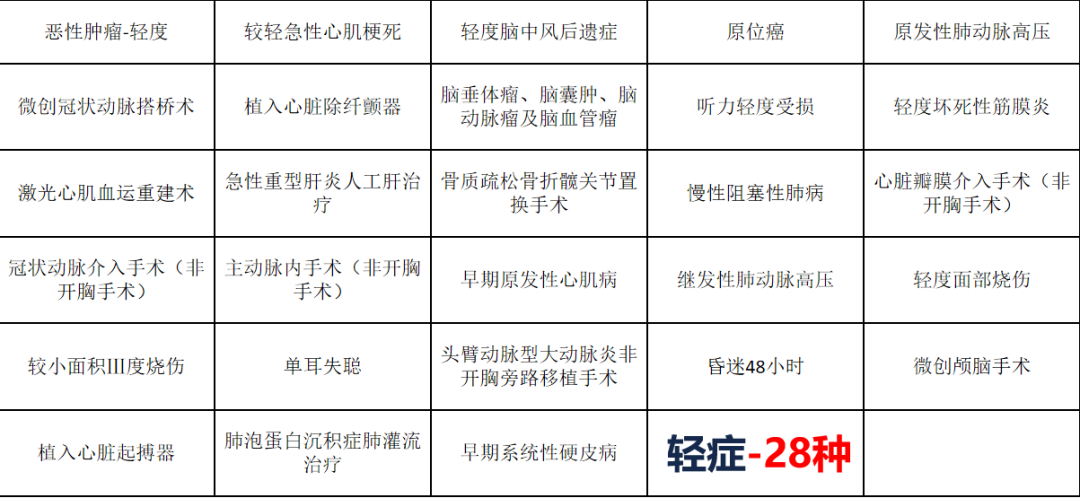

(3)28种轻症保障

①轻症中包含“原位癌”保障

②轻症不分组最多赔6次,赔付保额逐次递增,最高给付75%基本保额

2、可选保障

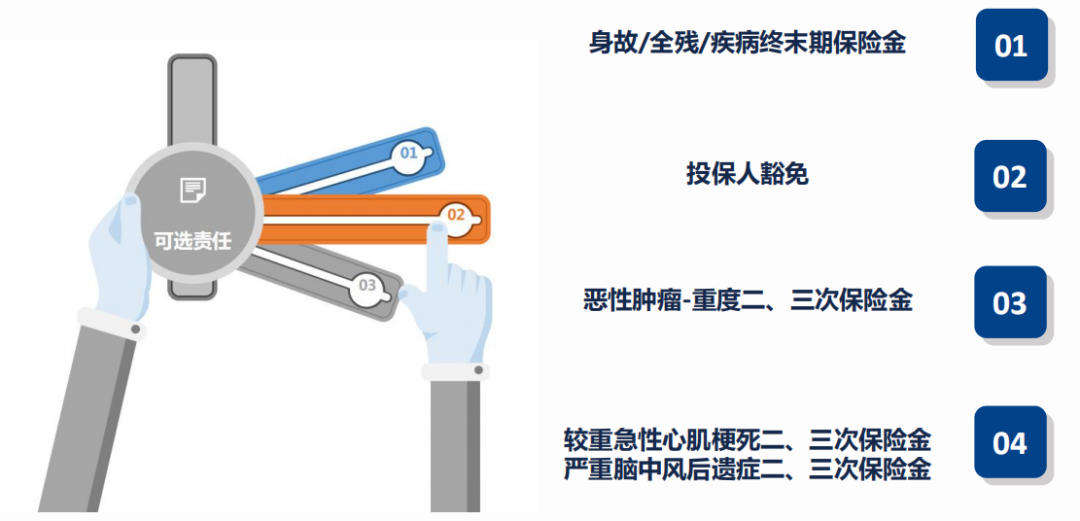

(1)身故/全残/疾病终末期

18岁前赔付已交保费,18岁后赔付基本保额;

身故可选,最大程度提升性价比

(2)恶性肿瘤二次、三次赔

间隔期3年,赔付160%基本保额,最多可额外赔付2次;

将最高发的重疾给予最全面的保障

(3)心血管疾病二次、三次赔

较重急性心肌梗死、严重脑中风后遗症二次赔付,间隔期1年,赔付160%基本保额,最多可额外赔付4次

将同样非常高法的疾病给予最全面的保障

下面我们来一项一项看一下。

02

必选保障:重疾+中症+轻症

(1)110种重疾保障

①重疾分6组赔6次,赔付保额逐次递增30%

复星联合福特加保障有110种重大疾病,分6组,每组赔付一次,每次赔付的保额均递增30%。

②60岁前首次罹患重疾赔付200%基本保额

目前,市面上大多数的重疾险产品,重疾的保额是固定的。

也就是说,买50万的重疾,就一直都是50万的保额。

但是呢,福特加在被保险人60岁之前,重疾保额额外多送100%,并且,没有投保年龄限制。

这是什么概念呢?也就是说,投保50万保额的福特加,60岁之前因为重大疾病出险理赔,可以获赔100万。

③恶性肿瘤单独分组,其余高发重疾分组合理

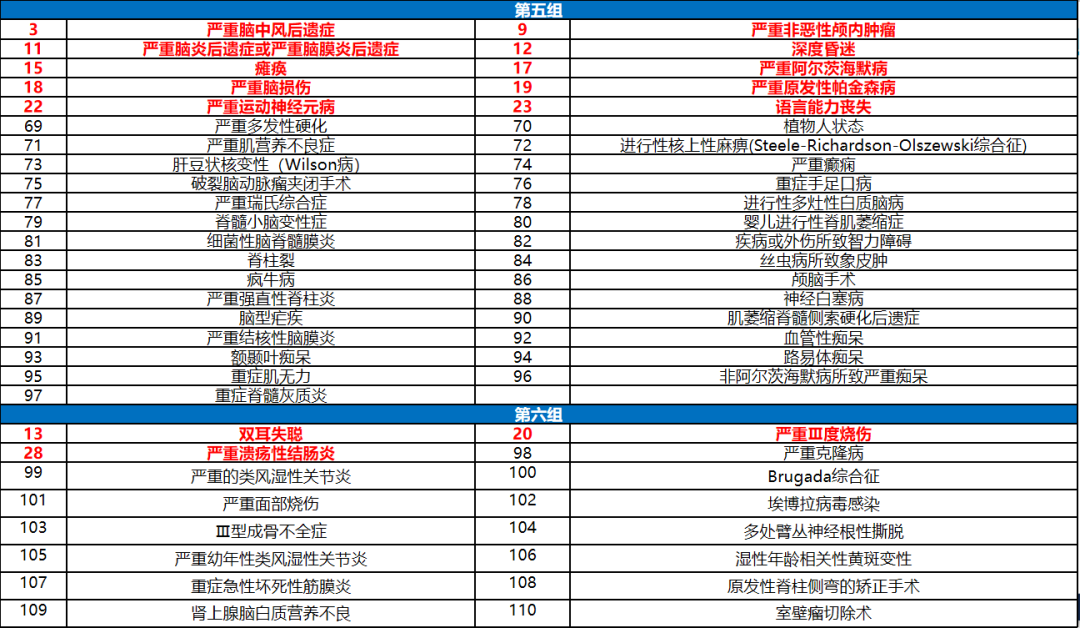

你知道吗?

如果买的保险不对,第二次患重疾,多次赔付型的重疾险还不一定就能赔。

保险公司从医学的角度,把上百种重疾病种,分到了好几组里面。

如果得了A组中的病,那么A组里面的其他疾病也就全体失效了。

第二次患疾的病种,需要在其他组中,才能获得赔付。

所以说,买多次赔付型的重疾险,“分组合理”很重要。

在分组多次赔付型的重疾险里,能做到“癌症单独分组”是最好的。

复星联合福特加把发病率最高的恶性肿瘤(癌症),单独分了一组,不会对其他疾病造成任何影响。

规定的其他27种重大疾病,很均匀的分布在了另外4个组别里,互相之间不会影响,也并没有出现“高发重疾挤在同一组”里的情况。

毕竟,科学分组的合理,才能提高重大疾病多次赔付的理赔概率。

(2)58种中症保障

中症不分组赔2次,每次赔付70%基本保额。

(3)28种轻症保障

①轻症中包含“原位癌”保障。

②轻症不分组最多赔6次,赔付保额逐次递增,最高给付75%基本保额。

03

可选责任:癌症多次赔+心血管疾病多次赔

(1)身故/全残/疾病终末期

18岁前赔付已交保费,18岁后赔付基本保额。

很多朋友会觉得多次重疾太贵了,但是福特加非常有诚意的将身故责任作为可选项,大大提升了产品的性价比。

(2)恶性肿瘤二次、三次赔

我反正一直是觉得饿,没有“癌症二次赔”保障责任的重疾险,是没有灵魂的。

福特加的癌症多次赔不限于“二次赔”,而是扩展到了“三次赔”。

间隔期3年,不管新发、复发、转移、扩散、持续,都可以赔付160%基本保额,最多可额外赔付2次。

- 如果首次重疾为非癌症,第二次癌症出险,间隔期仅需180天;

- 如果首次重疾为癌症,第二次癌症出险,只要间隔期满3年,就可赔付160%保额。

我给大家几个例子:

30岁的隔壁老王,投保了40万保额的复星联合福特加。

- 在54岁的时候,老王罹患了胃部恶性肿瘤-重度,保险公司给付“首次重大疾病保险金”40万元,和“重大疾病额外保险金”40万,合计80万;

- 三年后,老王胃部恶性肿瘤仍然持续,保险公司给付“第二次恶性肿瘤保险金”64万;

- 62岁的时候,老王的胃部恶性肿瘤复发,公司给付“第三次恶性肿瘤保险金”64万。

倒霉确实是挺倒霉的,但是保障确实也是真的好啊。

(3)心血管疾病二次、三次赔

福特加的心血管疾病二次、三次赔,主要保障是这样的:

较重急性心肌梗死、严重脑中风后遗症二次赔付,间隔期1年,赔付160%基本保额,最多可额外赔付4次。

还是隔壁老王的例子:

- 隔壁老王在60岁时,发生了较重急性心肌梗死,保险公司给付第一次重大疾病保险金;

- 一年后,老王再次确诊较重急性心肌梗死,保险公司给付第二次心梗保险金64万。

如果把癌症多次赔和心血管疾病多次赔的选项都这样的保障,真的可以说是“无死角”了。

04

我最近问了几位小伙伴,为什么在单次赔付型的重疾险那么便宜的情况下,还是愿意“多花点钱”,买多次赔付型的重疾险产品呢?

大家给我的答案都很相似:担心单次赔付型重疾险的保障不够“全面”,害怕首次重疾赔付之后,会有保障缺失的情况。

而且,多次赔付型的重疾险,其实也并不算贵。

如果在保费相差不大、预算也在自己的控制范围内的话,多次赔付型的重疾险产品,确实可以让自己更安心。

更何况,相比于其他多次赔付型的重疾险产品,复联福特加的重疾、中症、轻症赔付比例都非常高,怎么看,都是挺划算的。

“多次赔付型”重疾险产品,到底值不值?

我的答案是:值。

随着医疗水平的进步,“得重疾”并不意味着“一定会很快身故”。

现在的医疗水平、医学技术在不断的提高,很多曾经的“绝症”,开始发展成了现在的“慢性病”。

健康威胁逐渐由急性疾病转向了慢性疾病,发病率上升的同时,死亡率也在下降。

未来,可能就会有很多人,需要过着“长期带病”的生活。

而罹患过一次重疾,再得其他重疾的概率,也会高于健康人群。

在这样的情况下,得二次甚至三次重疾的概率,会越来越高。

此时,像复星联合福特加这样的可以多次赔付的重疾险产品,真的就非常实用了。

总的来说,复星联合【福特加】这款产品真的好到叫人“上头”。

对于还没有配置重疾的朋友,福特加绝对是一款可以一步到位、给予全面无死角保障、让你没有后顾之忧的好产品!

投保链接: https://sky.baoinsurance.com/m/short/trial?wareId=22130&accountId=10000922808&aSign=4e1d7414393d0db6b7a132586e6df10a&partner=996881