3年缩水2300亿,信用评级又被下调,这家险企怎么了?理财险兑付近尾声,如今可松口气了?

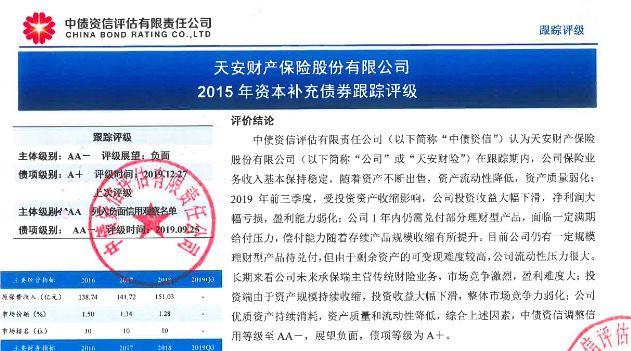

近日,中债资信评估在最新一期报告里,将天安财险的主体级别由AA降至AA-,评级展望至负面,债项级别由AA-降至A+。

在中债资信的评级体系内,AA代表偿还债务能力很强,受不利经济环境的影响不大,违约风险很低;A代表偿还债务能力较强,较易受不利经济环境的影响,违约风险较低。

评级下调的背后,天安财险经历了一场脱胎换骨的大瘦身。2016年到2019年前三季度,天安财险总资产从3000多亿下降到681亿,理财型保险的兑付余额从2016年末的2400多亿,下降到2018年566亿,再到2019年底的7亿。随着理财险排雷工作结束,这场瘦身接近尾声。

公司资产三年缩水超7成,理财险兑付接近尾声

天安财险作为上市公司西水股份旗下的重要子公司,其资产处置状况一直备受关注。

天安财险是前些年中小保险公司激进扩张的代表公司之一。天安财险曾经在银保渠道大量销售投资型理财保险等中短存续期险种,实现了资产规模的快速上升。2016年最多的时候,天安财险理财型产品带来的保户储金及投资款余额超过2400亿。

2016年,保险机构销售理财型产品遭遇监管刹车,天安财险至此展开了一连串的资产处置、现金回笼、给付到期投资者的动作。

三年来,理财险到期兑付问题,是悬在天安财险头上的一把剑。天安财险每年需要安排的兑付资金到底有多少?西水股份2019年5月18日在回复上交所问询函的公告中可以窥见端倪。

上交所在问询函中要求西水股份披露天安财险2019年具体的兑付安排,包括但不限于兑付时间、资金来源、兑付安排等,并就可能的流动性紧张进行充分风险提示。

西水股份回复表示,截至2018年12月31日,公司理财险余额为566.35亿元,其中2019年1月至4月完成理财险兑付404.80亿元,5月至12月尚需完成理财险兑付154.21亿元。2020年需要到期兑付16.45亿元。

从回复中可看到,至此,天安财险理财险的兑付危机基本上解除。

伴随着理财险的兑付,公司总资产从2016年底的3027亿下降至2019年前三季度末的681亿,缩水2346亿。

这次评级是2019年底做出的,跟踪期为2019年9月底至12月底,引用的数据是公司4季度披露的前3季度数据。

售出兴业银行股权,产生20亿账面亏损

2016年前,天安财险一手收保费,一手买资产;2016年理财险刹车后,这个动作反了过来。天安财险必须踩着理财险到期的节奏,把手中的资产换成现金,一一兑付给投资者。

2019年,为了筹措资金,天安财险多次减持兴业银行。8月14日,西水股份公告称,子公司天安财险通过大宗交易和集中竞价累计出售所持有的兴业银行股票4.978亿股,占兴业银行总股份的2.396%,减持完成之后,天安财险不再持有兴业银行股份。据了解,天安财险在2019年至少套现150亿元。

中债资信认为,天安财险在跟踪期内,保险业务收入基本保持稳定。随着资产不断出售,资产流动性降低,资产质量弱化。在盈利能力方面,2019年公司投资资产规模持续收縮,投资收益下降,2019年前三季度公司投资收益-4.59亿元,同比大幅下滑107.56%。

投资亏损的主因是兴业银行这笔投资会计核算方式的变更。2019年6月5日,西水股份发布《关于变更对兴业银行会计核算方法的公告》解释,由于西水股份及天安财险对兴业银行的持股比例由3.002%降至2.954%,这项投资需要由长期股权投资转入金融工具核算,以公允价值计量,将公允价值与账面价值之间的差额计入当期损益。

出售当时,不少银行股都处于破净状态,兴业银行的股价也低于季末每股净资产,天安财险因此产生了约20亿的账面亏损。

天安财险还有一部分投资资产为信托。中债资信认为,信托计划难以通过公开市场转让,资金可变现难度高,另外,从数据看,信托计划还存在逾期未兑付的可能性。

2019年上半年实现承保盈利

评级报告中引用的数据显示,车险仍为公司保险业务入中的最主要来源,2019年前三季度公司原保险保费收入117.3亿元,同比增长1.25%。

不过,这次评级是2019年底做出的,跟踪期为2019年9月底至12月底,引用的数据截至公司前3季度末。从西水股份最新公告的天安财险前11月业绩情况看,同比2018年增长3%。

2018年起,天安财险开始逐步调整业务结构,推动非车业务发展、强化财务成本管控、依法合规经营。2019 年上半年公司整体综合成本率 99.02%,同比下降 6.91 个百分点,优于行业平均水平 0.17 个百分点,实现了承保盈利。

随着兑付问题的解除,瘦身之后的天安财险业绩出现稳步增长,投资以固定收益为主,风险偏好大幅下降,未来发展有望走入正轨。