最近的两个月里,达尔文2号的面市,在消费型重疾险的市场掀起一阵波澜,达尔文2号、康惠保2020、超级玛丽2020三款热销产品呈鼎足之势。

而在定期寿险的市场里,你方唱罢我登场,更是惊险刺激。

华贵人寿、同方全球、国富人寿三家,你下线,他降价,我推新的。

11月初,大麦定寿2.0悄然上线,没过几天又悄然下线。好似一阵秋风吹过,然后,就没有然后了。。。。。。

看着大麦2.0的无情,宁哥想要赋诗一首,又想高歌一曲——

“轻轻地我走了,正如我轻轻地来,我挥一挥衣袖,好像也没卖出几份保单……”

“得不到的永远在骚动,被偏爱的都有恃无恐,玫瑰的红…………”

好啦,邻居开始骂人啦,才艺展示就先到这里,我们回到正题。

大麦定寿2.0刚停售,就迎来了国富定海柱1号,号称刷新市场底价,与同方全球臻爱优选肉搏性价比之王的交椅。

宁哥做了对比,确实有亮点,而且价格真的便宜!

一款有明显优势的产品进入市场,对于广大投保人来说,一定是好事!

今年宁哥就和大家分享一些定海柱1号的好,以及需要注意的地方。

一 定期寿险怎么选

看产品前先和大家简单交流一下,选择一款定期寿险应该关注哪些点,怎样判断好还是不好,是不是适合自己。

选择定期寿险,我们主要看4点

1 选保额

保额要充分且合理,能覆盖家庭债务,比如车贷、房贷。

高保额,能确保万一出事不给家里留债务,还能保障家庭的未来生活。

2 看保费

寿险的保障责任比较简单,理赔界限清晰,不容易产生纠纷,所以价格就是一个重要考量因素了。

哪家便宜选哪家。

3 看免责

免责条款里的内容,就是一款寿险不保障的责任,当然越少越好。

对于免责内不清楚的地方,我们应该先确认好,再做决策。

4 健康告知

选中一款产品,我们还要看健康告知,如果不符合健康告知,买不了,那再好的产品也只能得不到的永远在骚动了。

带着这4个视角,我们来看看国富定海柱1号的产品形态。

二 产品形态 承保公司:国富人寿投保年龄:18-55岁职业类别:1-4类保障期限:20/30年/至60/70/88岁缴费期限:10/20/30年交等待期: 90天身故/全残: 100%保额健康告知: 5条免责条款: 3条线上免体检最高保额300万

寿险的保障责任很简单,定海柱1号在寿险的基本保障基础上,几乎涵盖了目前定寿产品中的所有主流保障责任。

附加保障方面,定海柱1号可附加被保人轻症、中症、重疾豁免,目前同类产品不多。

还有三项特别权益:基本保额增加权、年金转换权、转保选择权。

国富定海柱1号保障好,功能多,保障期和缴费都灵活;但对投保人的职业限制较高,且免责条款相对苛刻。

三 国富人寿背景

国富人寿2018年6月获批经营,背后股东是广西投资集团、唯品会、广西日报、上海恒等8家公司。

新保险公司,偿付能力优秀,都会在定期寿险上下功夫,以开拓市场,宣传品牌。

(国富人寿2019年第三季度偿付能力报告)

国富人寿的股东背景和三峡人寿比较类似,都是成立时间不长,有地方政府支持、参与。

但是不知道为什么,宁哥对于重庆有着莫名的好感和信心,对广西总觉得有点陌生的感觉。

再说说另一个我们比较熟悉的股东——唯品会。

地产公司、金融企业、互联网新贵、医药企业进军保险市场很常见,唯品会也是尽人皆知的电子商务平台。

有些小伙伴会觉得,股东里有知名企业会比较放心。

有的小伙伴可能觉得怪怪的,宁哥就是其中之一。

乍一眼看到“唯品会”这三个字,有点小尴尬,那种走错片场的感觉,不知道朋友们有没有同感的。

腾讯、阿里、京东这些互联网巨头做保险我们都说好,同样是“骗”我们买买买的资本家,我们为什么不能一视同仁呢,哈哈哈哈~~~~~

记得在三年前,宁哥在唯品会上买了件曼联的球衣,98块还是99块钱。

当时宁哥还是挺阿森纳的,现在挺利物浦,之所以买曼联,是因为便宜和有码。

然后就穿着去踢球了呀,有朋友就问了:“你这版的曼联挺好看的呀,多少钱买的”宁哥:“98!”朋友:“可以啊!挺便宜啊,哪买的?”宁哥:“唯品会!”朋友:“。。。。。。。。。”

对!他突然不说话!足足5秒钟,带着一脸的迟疑。最怕空气突然安静……

过了5秒钟,他缓过神来,拍拍我的肩,开始安慰我(为什么安慰我啊?!!我怎么了我就需要安慰了?!!)

“没事!看着不错就行,管它真的假的,都一样!”

哦买噶!就因为是唯品会买的就注定是假的吗……那个下午,整个人都不好了……

就是这件曼联,目前还是我的主战球衣之一,我很喜欢。

(拍照时忘了收腹,其实宁哥并不胖……)

四 产品的特点

定海柱1号的优点

1 超低费率

宁哥整理了市面上性价比不错的几款定寿,与定海柱1号进行对比,大家看一下——

(2019热销 定期寿险 对比)

定海柱1号简直是底价,价格比别的定寿平均要低10~30%。

2 含被保人豁免

一般的定寿不含豁免功能,而定海柱1号可以选择附加被保人豁免,确诊合同中规定的轻症、中症、重疾均可豁免后期保费,设置非常人性化。

3 三大客户权益

定海柱1号包括三项客户权益,即:基本保额增加权年金转换选择权免健告转保

A 可增加保额

寿险保额和我们的家庭财务责任息息相关,家庭财务责任是动态变化的,寿险保额也应该相应变动才对,不够了就要加保。

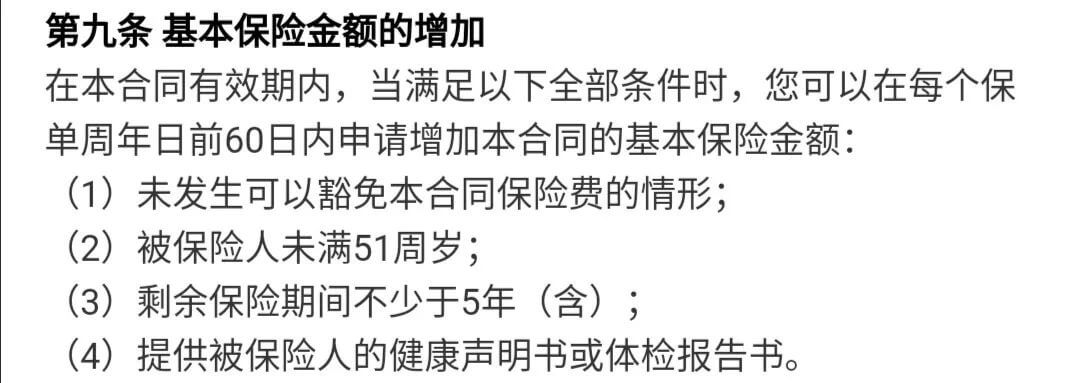

一般加保,需要另外投保一份产品;而定海柱1号只要满足以下条件,就可以进行加保。

(1)未发生可以豁免本合同保险费的情形;

(2)被保险人未满51周岁;

(3)剩余保险期间不少于5年(含);

(4)提供被保险人的健康声明书或体检报告书。

加保需要在每个保单周年日前60天内申请,最多可申请3次,每次不超过基本保额的50%。

而且保费是按照你投保时的年龄来计算的,费率不会随着你年龄的增长而上涨,但需要把之前的未缴年期给补上。

B 年金转换选择权

到了晚年,满足下列条件,可以使用保单的现金价值购买国富人寿的年金险——

(1)当被保险人已满55周岁

(2)合同已经过第5个保单周年日

(3)审核同意

一般情况并不建议大家使用这个权利,除非已经没有承担家庭财务责任,没有寿险保障需求,而且年金险的收益率真的很高。

否则到期的时候,还是延长保障期比较实在一点。

C 免健告转保

有的朋友投保时预算有限,想要先保障较短时间,但又担心以后延长保障期时,健康告知过不了。

这时,定海柱1号的转保选择权就发挥作用了。

只要满足以下条件,就可以免健康告知投保国富人寿的其他寿险:

(1)未发生可以豁免本合同保险费的情形;

(2)被保险人未满51周岁;

(3)在您申请解除本合同时,本合同已经过第5个保单周年日;

(4)新投保的定期寿险的保险期间不少于本合同解除时剩余的保险期间;

(5)新投保的定期寿险或终身寿险的基本保险金额不超过本合同解除时的基本保险金额。

定海柱1号的不足

从保障责任、客户权利、性价比层面来看,定海柱1号真的是一款非常优秀的产品。

而这款产品的不足之处,宁哥总结为两点:

A 保险公司比较新

一是承保公司比较新,有些朋友会比较介意。

关于保险公司的背景,前文已经介绍了,公司背景上似乎没有太大亮点。

但是寿险的保障责任比较简单,理赔界限清晰,不容易产生纠纷。

有的朋友对新兴保险公司心存疑虑的,宁哥建议不用纠结,市面上好产品还有很多,我们换一款产品就是了。

有的朋友明白,买保险就是买保障,理赔都是严格依据合同条款来的。

这部分朋友,看准了保险条款,请大胆购买,买完也不用担心,该赔的肯定能赔!

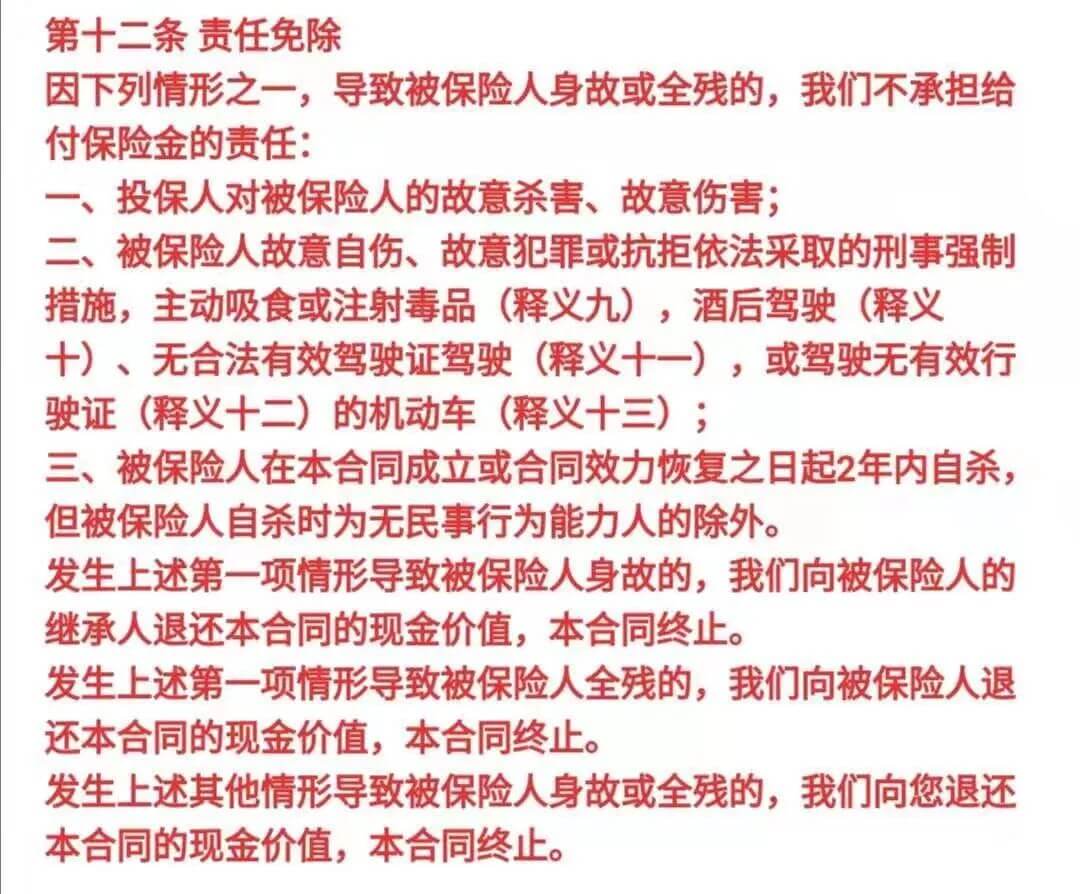

B 免责条款比较严格

二是免责条款比较严格,部分朋友选择时需要慎重。

定期寿险保障的就是难以预测的身故和全残情况,免责条款当然是越少越好。

在定海柱1号的免责条款里,包含了不合法驾驶,也就是酒后驾驶车辆、无驾驶证驾车、驾驶无有效行驶证车辆。

(国富定海柱1号免责条款)

在定海柱1号刚出来的时候,一个朋友,我叫她姐姐,正在给自己和老公配寿险。

他们家在一个四五六线的县城里,做建材生意。

之前关注的是瑞泰瑞和定寿和阳光i保麦满分。

看到定海柱1号的价格有些心动了,还能带保费豁免功能。

可是有一个问题,她老公呢平时喝酒比较多,不管是公事还是私事,一群朋友在一起,总爱和两杯,喝了酒嘛还要开车。

劝了很多次,有所好转,但没完全杜绝。

这两年沿海地区酒驾抓得特别严,慢慢的大家都有了“开车不喝酒,喝酒不开车,喝点小酒叫代驾”的意识。但是在内陆省份的一些小县城里,人们的意识还没这么强。

宁哥就是小县城里出来的,能够理解小地方的思维和行为——不受规则的约束,是身份和地位的象征,哎……

在详细了解过免责条款后,这位姐姐给自己买了国富定海柱1号,给老公买了阳光i保麦满分。

所以说,定海柱虽好,前提是不要贪杯哦~~~

宁哥再唠叨两句

定海柱1号刷新了定寿市场底价,是一款性价比超高的产品。

不仅保费便宜,还可附加重/中/轻症豁免。

虽然免责条款相对严苛,对特定人群不太友好,但对大部分普通家庭来说,都是不错的选择。

最后,周中结束的一场英超强强对话,领头羊利物浦客场4:0吊打第二名的莱斯特城,以13分的优势坐稳“半程冠军”。

作为一名“伪德迷”,期待渣叔能够创造红军的历史,建立自己的辉煌。

可是!我们要低调攒人品,在此,宁哥谨慎看好利物浦在本赛季艰难夺冠!欧耶!