短期健康险大地震:花式续保描述全否,通知下发前备案的产品2020年6月1日前全部停售!

来源:十三个精算师

今日,据媒体报道银保监会下发了《关于规范短期健康保险业务有关问题的通知(征求意见稿)》,对短期健康保险的范围、续保、停售等多个方面进行规范。

短期健康险—业务规范

①条款和宣传不得含有“连续投保”“自动续保”“承诺续保”“终身限额”等词句

②退保现价采用未满期保费计算不许扣除手续费

③停售必须提前披露告知满期时提供转保服务

④通知下发前已经备案销售的短期健康保险产品2020年6月1日前停止销售

...

为什么都停售,往后看就知道了

首先,要强调的是此次《征求意见稿》中明确了规范的短期健康险产品,是指向个人销售的保险期间为一年及一年期以下且不含保证续保条款的健康保险产品。

医疗保险肯定是健康保险产品,重疾险也是,不知道还有哪些算健康保险产品的,可以参见《健康保险管理办法,2019年12月1日起施行!》。

小编翻看了下比较火的短期健康险产品,发现大多数都有与文件要求不符的情况~

此次的征求意见稿执行后,意味着市场上的绝大多数一年期的重疾险、医疗险(不含保证续保条款)全部都要整改和停售了!

花式续保描述,否!否!否!

众多产品不合要求

1. 条款中明确表述为“非保证续保”

此次的文件要求,保险公司开发的短期健康保险产品,凡是包含续保责任的,必须在条款中明确表述为“非保证续保”条款。

“非保证续保”条款的标准表述:

①本产品保险期间为一年(或不超过一年)。

②保险期间届满,投保人需要重新向保险公司申请投保本产品,交纳保险费,并获得新的保险合同。

2. 条款和宣传中不得含有“连续投保”“自动续保”“承诺续保”“终身限额”等词句

无论是短期健康保险的产品条款还是宣传材料,保险公司均不得使用与长期健康保险相混淆的词句。

例如:“连续投保”“自动续保”“承诺续保”“终身限额”等

3.众多产品不合要求!

众安、国泰、泰康在线都有~

微保、支付宝线上产品,大家自己查查

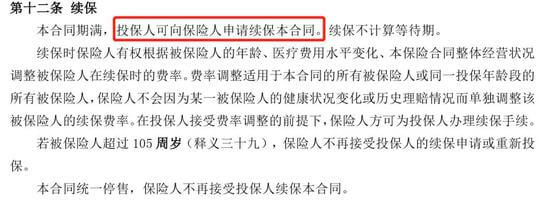

①条款中表述的是续保,并未“非保证续保”

上图是某公司的一款《个人住院综合医疗保险条款(2019 版)》条款。在条款的第二部分保障内容中第二十条明确列出的续保条款,与《征求意见稿》中要求的“非保证续保”条款要求不同。

其表述为“投保人可向保险人申请续保本合同”,并非“投保人需要重新向保险公司申请投保本产品”。

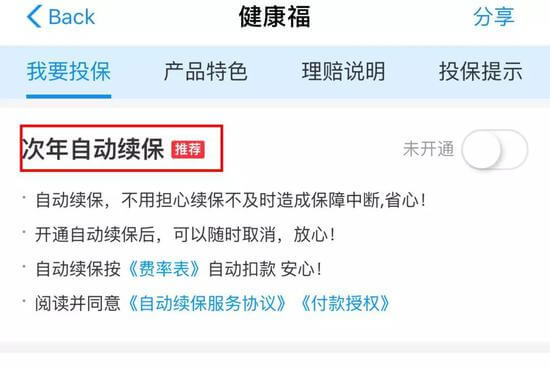

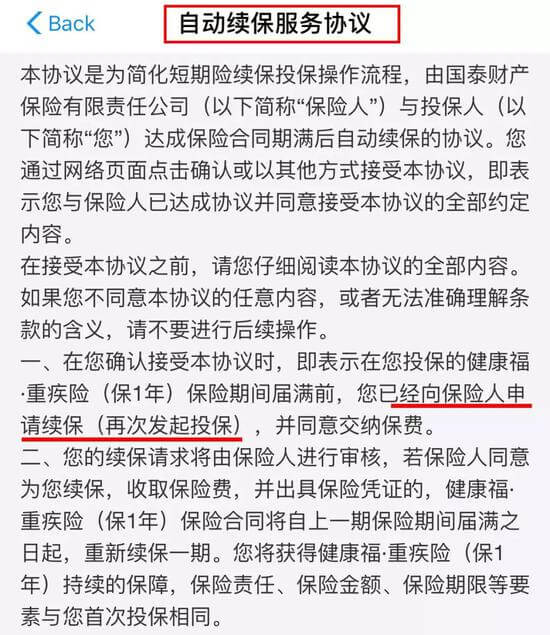

②使用“连续投保”“自动续保”等词句

上图,以一款个人重大疾病保险条款为例。

虽然,其在保险条款中明确了为“非保证续保合同”,但是,一方面其表述与上面的条款类似,是投保人提出续保申请,而不是重新申请投保此产品。

另一方面,在投保时仍旧有开通下一年“自动续保”的选项,在宣传的内容中也“连续投保”的字样。

虽然,此种方式是为了便捷投保人续保,但是按照《征求意见稿》的要求在宣传中不得含有“连续投保”等于长期健康险混淆的字样有冲突~

退保现价按照未满期保费计算

多数公司有比例或手续费

1. 最低现金价值按照未满期保费计算

按照文件要求,保险公司在计算最低现金价值时,要用未满期保费计算,公式为:

最低现金价值=保费×(1-m/n),其中,m为已生效天数,n为保险期间的天数,经过日期不足一日的按一日计算。

2. 现实是多数公司退保有手续费或者比例

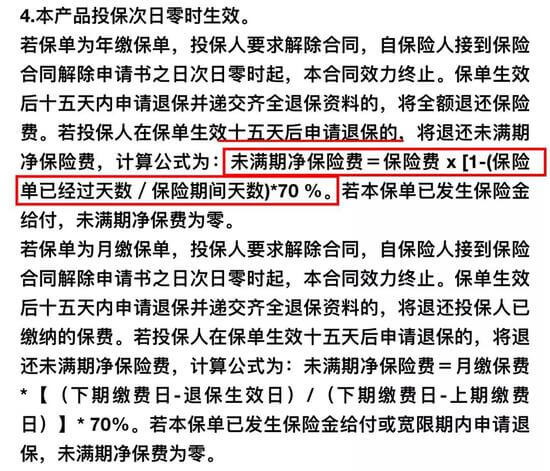

①未满期净保费有比例

上图,是在支付宝上销售的个人一年期重疾险,在退保时约定退回未满期净保费,但是公式与监管给出的相比,乘以了一个70%的比例。

也就是说,变相的在退保时扣除了一部分手续费!

②未满期净保费有手续费

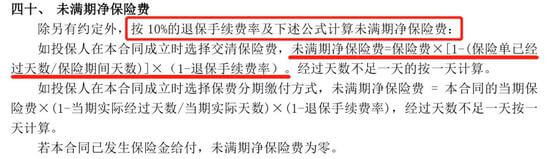

上图,以一款《个人住院综合医疗保险条款(2019 版)》条款为例。

在未满期净保费的描述中直接约定,按照10%收取退保手续费,退还的保费是90%×(监管约定的最低现金价值)。

停售要告知还要提供转保

现实呢?

1. 停售提前告知公示

文件要求无论是保险公司主动停售还是被叫停的产品,都要通过官网、销售渠道、即时通讯等途径披露告知消费者。

①保险公司主动停售:

至少在产品停售前15日披露相关信息。

②被监管机构责令叫停:

监管叫停之日起3日内披露相关信息。

③披露的内容:

停售的具体原因、具体时间,以及后续服务措施等信息。

2. 提供转保服务

监管还要求,对于已经停售的保险产品,保险公司要做好两方面工作:

①为已购买产品的保险消费者在保险期间内继续提供保障服务

②届满时提供必要且合理的转保服务

3. 别说生病不影响续保!能转保就不错了~

其实,很多保险公司在宣传时称不会因为理赔或者被保险人健康变化而拒绝续保。

然而,据亲历者透露,其在生病之后,曾经报案但由于疾病没有到达需要理赔的程度,随后撤销报案。

但是,在下一年续保的时候,公司称确实是保证续保,但是他当初投保的产品已经停售了!所以,不能续保!

且不说这是没有理赔只是报案,就以停售为由拒绝续保,再问更新后的条款可以投保么?

客服回答称,很遗憾不符合投保条件!

业内人士都知道,其实一年期的保险产品停售很正常,但是要做好后续的转保工作,按照此次文件的要求,保险公司停售一款产品之后,要为消费者提供合理的转保服务。

所以啊,生病之后即使做不到像承诺的那样续保,怎么也要做好转保工作吧~

定价要合理,保额不能虚高

不能强制搭售,不得惜赔

还要披露赔付率

1. 规范免赔额,保额不能虚高!

文件要求保险公司的产品定价要以实际经验数据为基础,不得与实际经营出现较大偏差。

对于费率、免赔额、保险金额、赔付比例等,要根据医疗费用实际水平、理赔经验数据合理确定。

不得设定虚高的保险金额!

2. 每年1季度披露赔付率

文件还要求保险公司每年一季度要在官网披露,上一年度个人短期健康保险的综合赔付率指标!

指标包括再保前综合赔付率和再保后综合赔付率。

3. 不得强制搭售

短期健康险在作为主险销售时,保险公司不得强制要求购买的同时,必须购买其他产品。

作为附加险销售时,保险公司不得限制投保人单独解除附加保险合同的权利。

可还记得《顶风作案,点名8家寿险公司,换个方式接着在现金贷平台搭售保险!》搭售问题,一定要重视!

4. 不得惜赔,设定拒赔率考核指标

文件强调,严禁保险公司设定产品拒赔率等考核指标,影响保险消费者正常、合理的理赔诉求。

5. 行业标准即将制定

文件还要求中国保险行业协会加强对短期健康保险产品定价基础、核保理赔等行业基础性标准建设。

抓紧自查

1. 违反通知严惩不贷

凡是违反通知规定的,银保监会将视情节严重程度,依法依规追究保险公司和相关责任人责任。

情节严重的,会被暂停开展新业务、吊销公司管理人员任职资格等~

2. 2020年6月1日前停止销售

本通知印发前已经备案销售的短期健康保险产品,应于2020年6月1日前停止销售。

3. 对照关键内容自查吧!

闲话:

2019年底,银保监会正式出台《健康保险管理办法》,对于健康保险给出了新的定义,将医疗意外险纳入范围,更是明确长期医疗费率可以调整,随后向保险公司下发了《长期医疗保险费率调整有关问题的通知(征求意见稿)》。

对于不符合办法要求的产品《银保监会下最终通牒:产品不符合《健康保险管理办法》,2020年4月1日前停止销售!》。今日,又下发《规范短期健康保险业务有关问题的通知》,可见监管对于健康保险制度层面的建设越来越完善。

正如,2020年初黄洪副主席在出席国务院政策例行吹风会上说的《力争到2025年,健康险市场规模超过2万亿元!》,《关于促进社会服务领域商业保险发展的意见》下发后,加上当前的市场机遇,健康险必将迎来更好的发展。

在此之前,就需要制度层面的支持,也是为了更好的保障消费者权益,相信后续关于健康保险的规定还有很多,大家一定要好好学习相关制度,赶上健康险的这波发展~