最近奶爸看到了某个同业分享的理赔案例,这位同业感慨:经纪人的专业价值体现在理赔服务中。奶爸也有感慨:不专业的经纪人,理赔不单不靠谱,还坑客户!

所以,奶爸还有不同的看法。

一、事件

1.客户5月24日购买了一份太平医保无忧住院医疗险,6月12日去医院做了体检,发现有甲状腺结节。

2.在7月1日去复查,复查结果不理想,建议穿刺。7月24日做了一个穿刺,穿刺结果倾向于乳头状甲状腺癌。

3. 客户8月5日住院,手术病理结果确诊为甲状腺乳头状癌,看到这里,怎么感觉客户有明显的逆(骗)向(保)选(行)择(为)。

二、理赔经过

10月21日,客户递交了理赔资料。

11月12日,保险公司要求客户补交资料。

12月6日,保险公司下发了拒赔通知书。

拒赔理由是:等待期内发生疾病,不属于保障责任范围内,属于免责条款。

某经纪人代表客户向保险公司申诉,表示不接受保险公司拒赔的结果,理由是:从首次递交资料,到扣减掉补交资料准备的时间,保险公司已过了保险法规定的保险责任核定时效,所以必须全赔。

某保险经纪人认为:保险公司要求客户补交资料,距离第1次提交理赔资料,已经过了20天时间,违反了及时要求客户补交资料的规定,有故意拖延理赔之嫌。

经过一番交涉,最终理赔结果是得偿所愿:通融赔付1万元,合同中止!

下面是灵魂三击:

你认为这个保险经纪人专业吗?

真的维护了客户的利益了吗?

这样的理赔结果对客户有利吗?

三、符合保险法的相关要求吗?

我们复盘一下,看一下保险公司的理赔流程和时限要求是否符合保险法的相关规定。

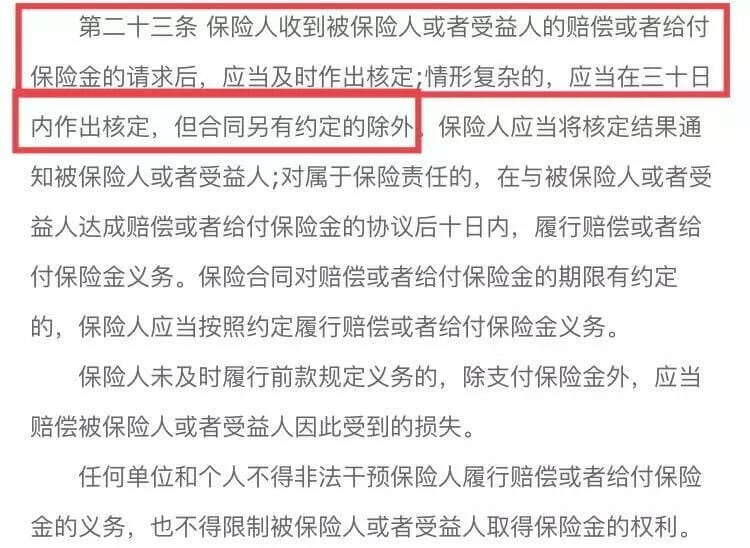

保险法第二十三条:

客户提交理赔资料的时间是10月21日,在11月12日保险公司要求客户补交资料,12月6日保险公司下发了拒赔通知书。

根据保险法第二十二条的相关规定:保险人按照合同的约定认为有关证明和资料不完整的,应当及时一次性通知投保人、被保险人或者受益人补充提供。

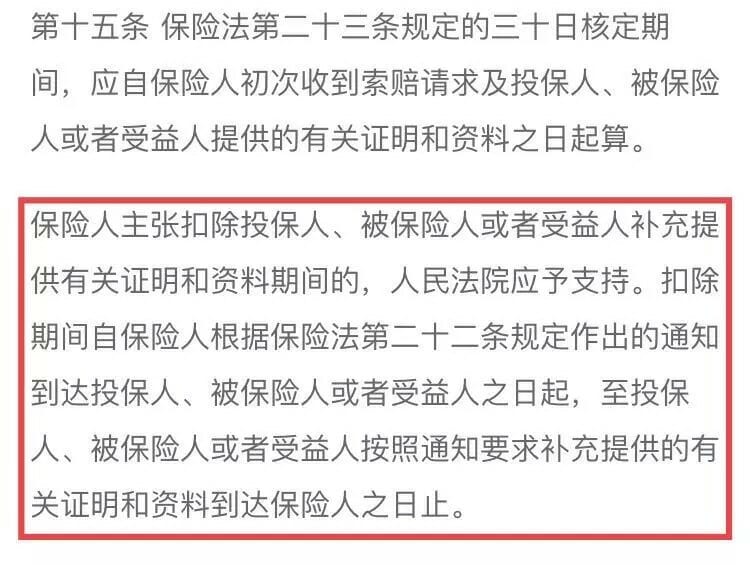

而根据保险法司法解释二第十五条第二款的相关规定:

投保人按照要求补充资料的时间,是要被扣除30日的保险责任核定期间之内的,也就是补充资料的时间是不计算在这之内的。

四、不符合关于保险责任核定的时限要求

按照递交理赔资料的10月20日时间计算,到11月20日至为30日保险责任核定截止时间,扣除1日的补充资料时间,保险公司最晚要到11月21日作出保险责任的核定,而保险公司是12月6日作出了拒赔决定,显然是违反了保险法第二十三条的相关规定。

虽然最后保险公司答应了通融赔付1万元,但是严重的后果是合同终止。作为一个罹患过甲状腺癌的客户,再想投保住院医疗险,目前来说机会基本上为0。

而根据保险合同的相关规定保险公司第1次作出的理赔决定是:拒赔此次的治疗,等待期内发生的疾病免责,但保险合同继续有效。

五、如果是奶爸会怎么做?

如果是我的客户,我会建议客户接受保险公司的理赔决定,毕竟按照保险合同的相关规定,只是保险公司的保险责任核定时效有瑕疵,但是保险公司的拒赔决定是没有问题的。

而甲状腺癌的治愈率非常非常高,所花费的医疗费用确实非常低,客户的医疗费经社保报销后的理赔金额也只有6000元左右。

如果客户的理赔是其他的癌症,比如是肺癌之类的严重性疾病和花费金额大的理赔,为客户争取理赔无可厚非,但是。。。。。。

奶爸点评

选择不专业经纪人的后果是:让客户为了一个芝麻,损失了一个西瓜。

最终也没有维护客户正当的权益,而让客户失去了一次医疗险续保的机会。

这不是维护客户的利益,这是侵害了客户的利益。