2019年该保险公司净利润为-4.89亿元;自2017年开业以来,亏损额已累计超过10亿元。

2019年,是保险企业的“丰收”之年。

有统计显示,险企的业绩在2019年得到明显改善,超过六成险企在2019年实现盈利,净利润整体规模同比大幅增长。从上市险企来看,中国平安(601318.SH)2019年归属于母公司股东的净利润同比增长39.1%,中国人保(601319.SH)、新华保险(601336.SH)、中国太保(601601.SH)、中国人寿(601628.SH)亦纷纷“预增”,且预计归母净利润增幅均超过50%。

如此大环境之下,招商局仁和人寿保险股份有限公司(下称招商仁和)的亏损格外引人瞩目。

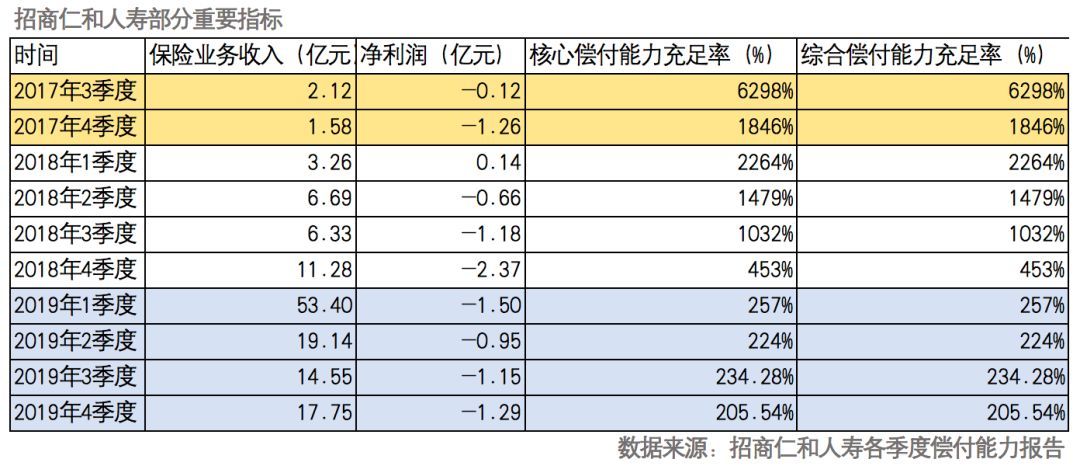

根据2019年各季度的偿付能力报告,标点财经研究员计算了招商仁和全年净利润规模。结果显示,2019年该保险公司净利润为-4.89亿元。自2017年开业以来,亏损额已累计超过10亿元。

公开资料显示,“仁和保险”的品牌历史最早可追溯至19世纪70年代——轮船招商局于1875年创办了中国最早的民族保险公司保险招商局,并于次年创办了仁和保险,保险招商局后来并入仁和保险。之后仁和保险经历了几度兴衰起落的坎坷历程,是中国近代民族金融保险业的开创者和见证者。2016年12月1日,经原中国保监会批准,招商仁和正式开始筹建,并于2017年6月30日获得开业批复,宣告“仁和保险”成功复牌。

焕发新机的招商仁和能再创辉煌仍未可知,但其在起步阶段便问题频出。仅在2019年12月及今年1月期间,该公司已两度被监管层点名。

连续亏损

招商仁和2019年第四季度偿付能力报告显示,其在该季度实现净利润-1.29亿元。至此,该公司2019年四个季度无一盈利,全年亏损额合计达到4.89亿元。

实际上,标点财经研究员翻阅招商仁和历年来各季度的偿付能力报告发现,自成立起,该公司的净利润仅在2018年一季度实现了盈利,盈利规模为1419.76万元。其余季度均呈亏损状态,且多个季度亏损额在亿元以上,其中2018年第4季度便亏损了2.37亿元。

最终,招商仁和2017年、2018年净利润分别为-1.38亿元、-4.07亿元,2019年亏损额进一步扩大。开业两年半,累计亏损额达到10.34亿元。

保险行业素有“七平八盈”的说法,大意为一家新成立的保险公司,前期普遍要经过漫长的亏损阶段,到成立第七年才能实现盈亏平衡,第八年才能有所盈利。按照这一行业发展规律,招商仁和或许还要过上几年苦日子。

在亏损的同时,招商仁和的偿债能力充足率逐步下降至行业平均水平之下。其综合偿债能力充足率自2017年第三季度末的6298%降至2018年第四季度末的453%,2019年进一步降至300%以下。从银保监会披露的数据来看,2019年三季度末,纳入审议的178家保险公司综合偿付能力充足率为246.5%,较2018年四季度末提升4.5个百分点;其中人身险公司的综合偿付能力充足率为239.8%,较2018年四季度末提高4.8个百分点。而同期招商仁和的综合偿付能力充足率为234.28%,高于监管红线,但低于行业水平。至2019年四季度末,招商仁和综合偿付能力充足率继续降至205.54%。

屡遭点名

尽管仍未进入盈利阶段,但成立以来招商仁和的保险业务收入实现了跨越式增长,2017年—2019年依次为3.71亿元、27.55亿元、104.83亿元,2019年增幅高达280.5%。然而,在业务大举扩张的同时,该公司在短时间内两度“踩线”,遭到监管层点名。

据相关媒体报道,2019年8月,银保监会下发《关于开展借款人意外伤害保险业务自查清理工作的通知》,要求各人身险公司全面排查在经营借款人意外伤害保险(下称借意险)过程中是否存在通过现金贷等网贷平台销售、委托无合法资质第三方销售、向客户强制搭售或捆绑销售、违背精算原理随意调整费率、通过高手续费恶性竞争等行为。同年12月,银保监会向人身险公司通报了借意险自查清理有关情况,招商仁和人寿等8家险企被点名。据悉,招商仁和的主要问题在于,与现金贷平台合作,由现金贷平台为其借款客户投保团体意外险,但实际上最终由借款人买单。

今年1月,招商仁和再度出现在“点名册”上。1月10日,银保监会发布《中国银保监会人身险部关于近期人身保险产品问题的通报》。该通报指出,招商仁和某医疗保险,产品为一年期非保证续保产品,但续保条款中包含“自动续保”表述,存在“短险长做”风险。