国富人寿定海柱1号定期寿险,优点是价格比同类产品便宜了近15%,还有保额增加、年金转换以及保障延长的权利。定海柱1号怎么样?有坑吗?值不值得买?我们看评测:

定期寿险作为保障型产品的代表,是家庭顶梁柱除了重疾险之外,一定要配置的保障。而现在,可能是买定期寿险的最好的时候。

为什么呢?

现在的定期寿险,价格战打得越来越猛。刚上线几个产品,还没来得及拥有姓名,就被雨打风吹去。

从2017年定期寿险转战到互联网,价格已经下降了快50%多。妙计君记得,按照“30岁、投保100万保额”来算,当时最火的金钟罩定寿,男性要2000多,女性投保价格也要1000出头。

而现在,2019年,同样投保条件,男性只要1000块左右,女性只要600块,价格再创新低!

哪个新定寿的价格这么便宜?介绍今天的主角:「国富人寿定海柱1号」。

(pexel.com)

01

亮点

便宜。没了。

如果要买定期寿险,首先看这款。因为定海柱1号是当下最便宜的定寿。

具体来说:

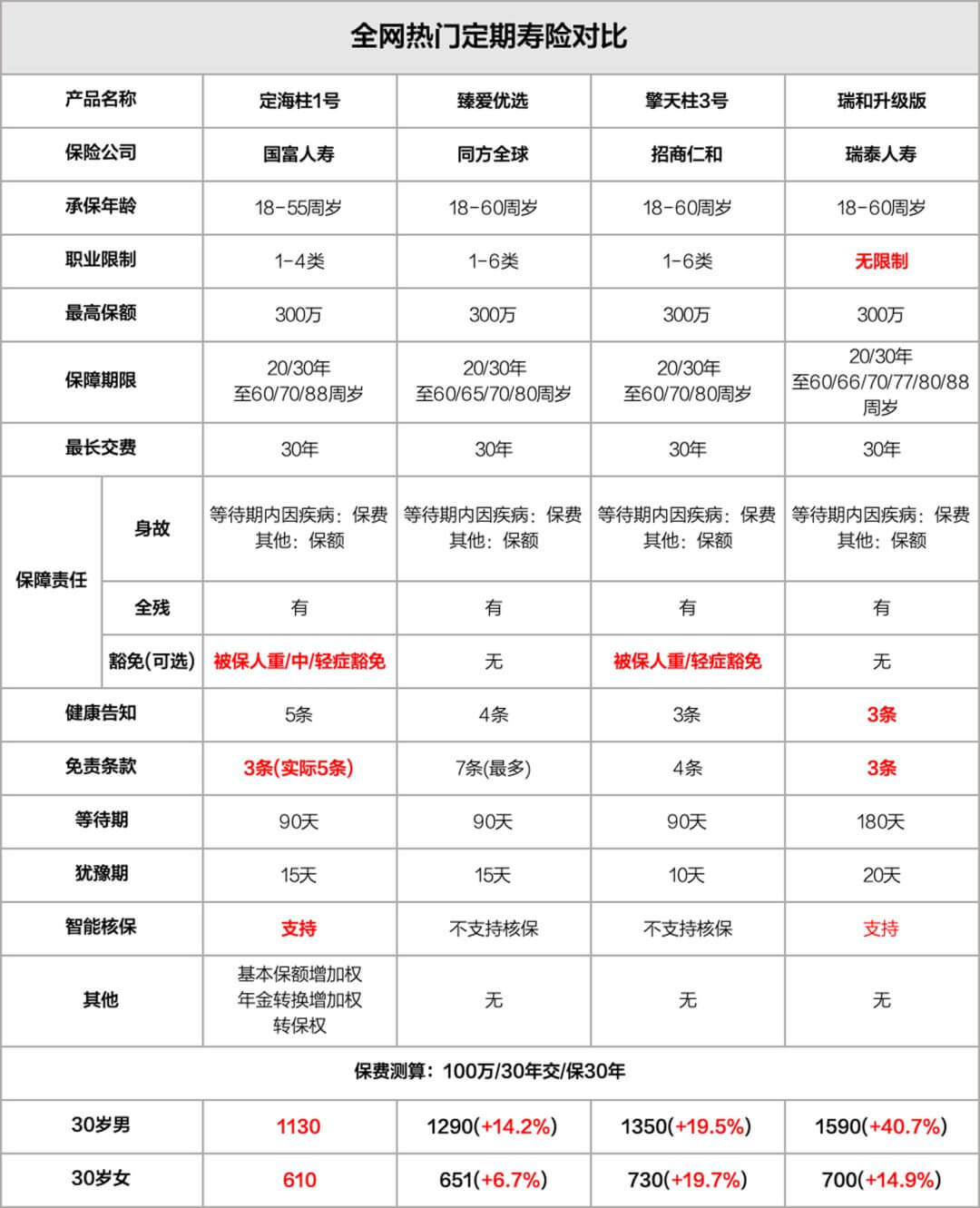

❶ 比擎天柱3号便宜20%

❷ 比臻爱优选便宜7%-14%

❸ 比大麦正青春也便宜16%

❹ 比瑞和升级版便宜15%-40%

30岁,50万保额,保至60岁,30年缴费,男性每年只需要565元。女性保费更便宜,每年只要305元。

一上线就依次打败了大麦、臻爱优选、擎天柱3号、瑞泰瑞和升级版。妥妥的保费最低,就是这么残暴。

02

不足

价格并不能蒙蔽妙计君的双眼。

买定期寿险不仅仅是只看保费,「健康告知」、「免责条款」我们也需要关注。

健康告知

定海柱1号保费低,但是健康告知严格,比有些重疾险的要求还高。

结节和肿块,没有明确良性的不能直接买。

瑞泰瑞和升级版、擎天柱3号不问结节,大麦正青春只问了肺结节。

高血压,要求150/95较严。瑞泰瑞和升级版、大麦正青春要求是160/100,也就是二级高血压。

住院,最近5年内连续7天以上的住院治疗要告知。女性怀孕、吸烟、饮酒情况也要告知。

如果想要追求极致性价比,能买到它不容易。

免责条款

定海柱1号的免责条款有“3条”:

免责条款表面看是3条,实际上是5条。

定海柱1号的第二条免责把别家的三条免责集中在了一起。不知道是不是保险公司耍的一个小心机。

按正常写,它的免责条款应该是这样:

一、投保人对被保险人的故意杀害、故意伤害;

二、被保险人故意自伤、故意犯罪或抗拒依法采取的刑事强制措施;

三、被保险人主动吸食或注射毒品(释义九);

四、被保险人酒后驾驶(释义十)、无合法有效驾驶证驾驶(释义十一),或驾驶无有效行驶证(释义十二)的机动车(释 义十三);

五、被保险人在本合同成立或合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人 的除外。

好在这5条免责都是自己能主观避免的,没有战争、暴乱这些客观因素的免责。

跟其他产品一比,虽然跟大麦、瑞和升级版的3条免责比,算不上最优秀,但也算中规中矩。

强的比不过,咱挑个弱的。臻爱优选有7条,吸毒、酒驾、无证驾驶、战争、军事冲突、核爆炸,一个不缺。免责条款这么多,比定海柱1号还贵,妙计君肯定是不买。

定海柱对累计寿险保额也有限制,如果已有寿险保额超过300万,就无法购买这款。

03

权益

定海柱1号可以根据自己需要,选择保20、30年,或保至60、70、88岁。

它还有一些自己的产品特色:

分“不含豁免”与“含豁免”两款

定海柱1号可以附加被保人重疾、中症、轻症豁免。如果被保人罹患108种重疾、20种中症、35种轻症之一,往后的保费就不用交了。

加了这个豁免,保费要多花7%-9%。含豁免的版本,健康告知要更严格一点,其他的与不含豁免款并没有区别。

妙计君觉得买含豁免的意义不大,定期寿险就是图个价格便宜,能不能省这笔保费是个概率事件,没必要花这笔钱。

三项客户权益

现在的定期寿险都流行增加一些客户权益。不同的人生阶段,我们的想法都会发生变化。保险公司美其名曰说这么做是为了「差异化」。

但说实话,妙计君觉得这些权益很鸡肋。

挑这里面比较有用的「转保权益」先说。

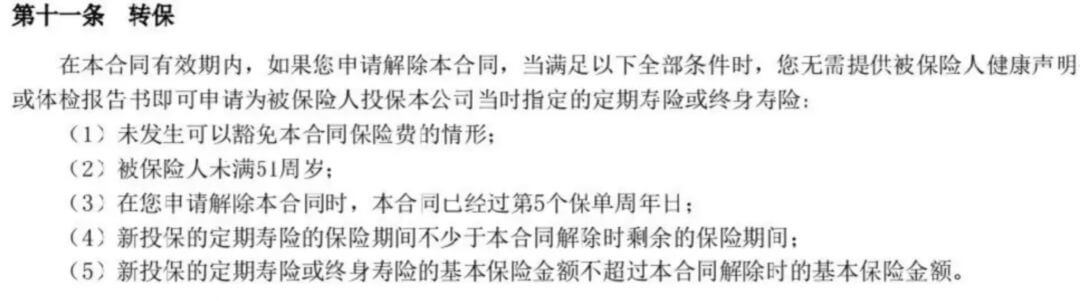

定海柱1号能让我们免健康告知转保公司其他定期寿险或终身寿险。有点类似百万医疗险续保能升级最新产品一样。

但实际上,转保权益有诸多限定:

只能转保指定的寿险产品,产品好不好?不知道……转保权益可能很实用,也可能很鸡肋,取决于保险公司未来指定的产品,是想赚你钱还是想为你好了。

「加保权益」是增加保额,但依然要告知健康状况,和新买其他产品没区别。

「年金转换权」,当被保人年满55周岁,并且已经过了第5个保单周年日后,可以申请将当时的现金价值作为保费购买指定的年金险。

要拿回现金价值可以直接退保,并且指定的年金险性价比高不高也很难说。

这些权益都不太实用,你了解一下就好,不必特别关注。

04

建议

定期寿险保障的不是我们自己生病或以后的生活,而是我们身后所承担的家庭责任。

即使家人突然离去,定期寿险的保额也能够用来偿还房贷,给家庭经济一定的缓冲期,或许这就是这个脆弱的小家庭能够平稳走下去的救命稻草。

定期寿险的挑选方法,其实非常简单。

首先看价格,哪家便宜选哪家。重点看一下健康告知,这是能不能投保的关键。

免责条款越少越好,再根据需要选一下特色保障(不是最重要)。保额要足够高,最好至少能覆盖家庭债务,理赔没什么纠纷不必太纠结。

如果男生身体倍儿棒,能通过健康告知,直接买「定海柱1号」绝对最划算。

健告免责严一些,是给价格让路,看自己怎么选了。涉及健告限制的,现在可以智能核保,或者预约顾问走人工核保。

女生(或者怀孕)、高危职业者的好选择:「瑞泰瑞和升级版」。

健康告知最宽松,免责条款最少,还不限职业。关键人家女性买,价格优势大啊。又不问怀孕情况,怀着孕也可以买。

还没过40岁,经济压力大,买「大麦正青春」也是好选择。

健康告知宽松,免责条款最少,前期保费低,缴费压力小。是目前第2便宜的(臻爱优选不考虑)。

「臻爱」优选定期寿险保费测算:https://cps.qixin18.com/kbg1040809/product/detail-104004-128447.html

过了40岁生日的男生,尽可能好的定寿是「擎天柱3号」。

第三便宜的定寿,免责条款4条,多出来的一条是战争和军事冲突。

如果以上健告都过不了男生,身体健康较差的,还有「瑞泰瑞和升级版」兜底。

健康告知最宽松,能买到最重要。

瑞泰瑞和(升级版)定期寿险 保费测算 :https://cps.qixin18.com/kbg1040809/product/detail-103909-128263.html

瑞泰瑞玺终身寿险 保费测算 :https://cps.qixin18.com/kbg1040809/product/detail-103977-128397.html?from=spks

05

国富人寿

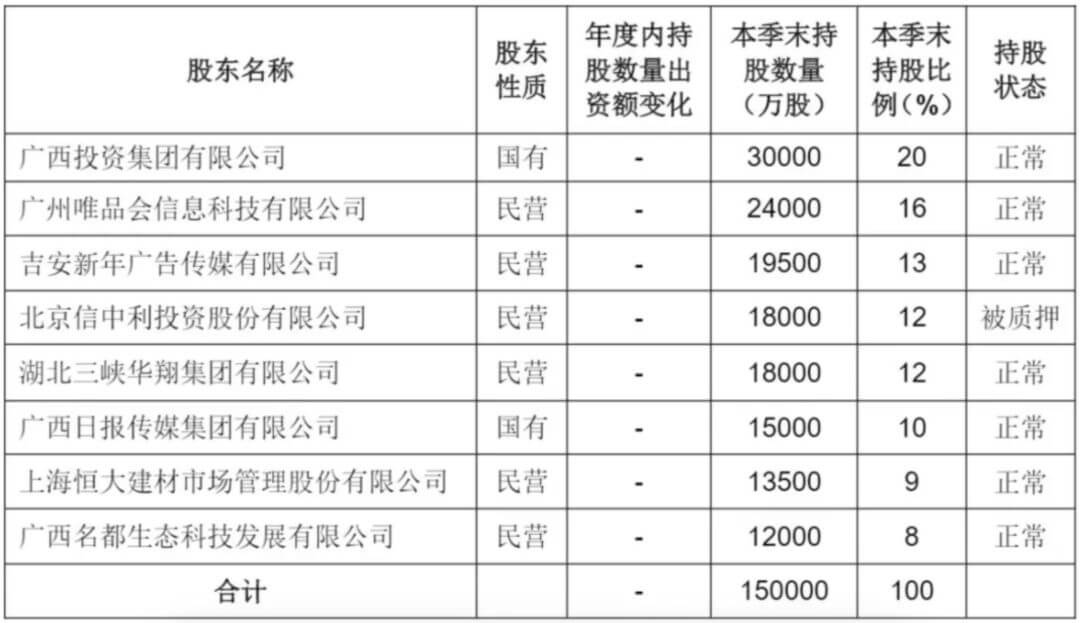

这家公司很新,去年刚成立,是广西省首家法人寿险公司。

大股东是广西投资集团(国企),还有女同学都知道的唯品会。

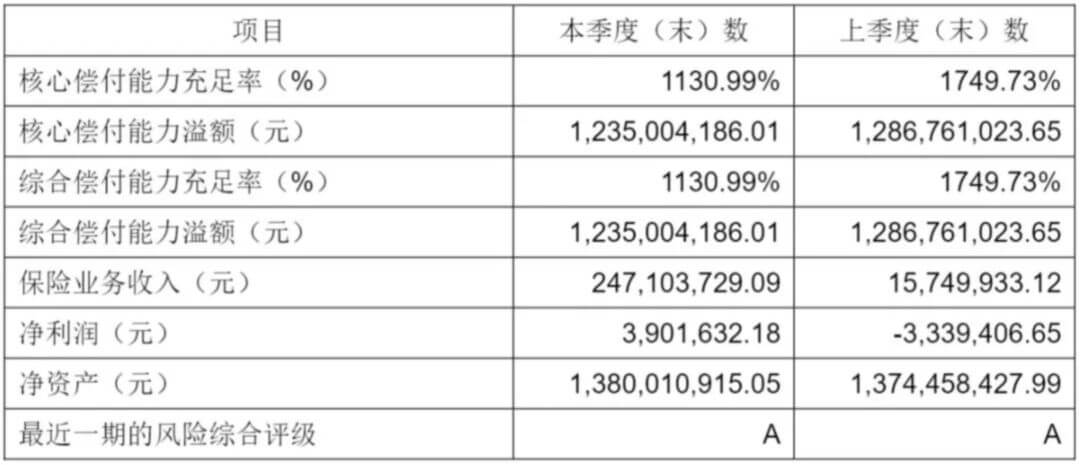

最新的经营数据显示,核心偿付能力充足率1130.99%,评级为A。

偿付能力充足,可以放心大胆的买。