但是关于健康告知这一块发现还是有很多人或多或少都存在一些以下的问题:

Q1:什么是健康告知?

Q2:保险公司为什么不事先调查我的身体情况?

Q3:理赔时真的能调查出没有告知的证据吗?

Q4:既然告知这么重要,那是不是不管什么疾病什么异常都要告知?

什么是健康告知?

我们在购买保险的过程当中,有一个步骤是一定不能忽略的,就是填写健康告知,这是买保险的基本原则之一,最大诚信原则。而对于健康告知而言,保险公司对于我们的要求是一定要如实告知。但是,很多小伙伴其实根本不知道什么是健康告知和如实告知。

保险并不是想买就能买的哦,要符合产品的健康告知要求,保险公司才愿意承保。那么什么是健康告知呢?

目前国内保险健康告知,采用的是询问告知原则,在投保前我们产品里会看到一个健康告知的要求(问卷),询问是否有这些疾病(会列举一些列疾病等问题)。

如实告知的基本原则:要求健康问卷里有问到的疾病就要告知,没有的就不需要告知。有问有答,不问不答,怎么问怎么答。

一般每个产品都是一份健康问卷,不同的产品健康告知有所不同,这是其中一款重疾险的健康告知条款

那么,怎么才知道自己有没有不符合健康告知的情况呢?这就要看自己有没有过什么异常的医疗记录啦。这个医疗记录包括门诊、体检、住院、指标异常情况,医保卡的所有异常记录等等。因为这些信息,记录了自己以往的身体健康状况以及诊疗情况,这些都是保险公司后续理赔用作审查的数据,后续是否可以顺利理赔,关键是看两点:第一是否在条款赔付的范围内,第二投保前是否做好健康告知。投保前做好健康告知很重要,这关系到我们以后是否可以顺利理赔。

需要注意的一点,医院医生和保险公司的关注点不大一样。有时候医院医生说不影响健康的“小毛病”,可能会影响到我们投保。

所以如果以后哪位业务员跟你们说,只要没住院就没事,这个完全就是误导销售!这个情况就可以互删好友说再见了!

(毕竟产品销售出去,拿到的佣金,是和代理人的利益直接挂钩的;而无法理赔,损害的是投保人的利益)

保险公司为什么不事先调查我的身体情况?

在这里,可能有些小伙伴,可能会有疑问:为什么保险公司不在投保的时候直接调查过往病史呢?这样后续理赔就不会有纠纷了啊?

首先,投保时不调查医疗记录是国际惯例。

其次,每天都有大量的人买保险,如果保险公司都要去做事先调查的话,那保险公司要付出的成本就大太多了,这些成本最终是会平摊到消费者身上,保险公司没有了开发好产品的动力,也影响消费者的投保体验,实在是不利于良性循环啊~

那么问题来啦,什么病需要告知呢?保险公司会问到哪些疾病呢?其实每一家保险公司的每一个产品,对健康告知的要求都不一样。下面拿两个定期寿险的健康告知要求举例 ??

上面是网红定寿擎天柱跟职业杀手瑞和定寿的健康告知~ 可以看到是有区别的,我们拿肝病来说,擎天柱问到的是严重肝病(肝硬化、慢性活动性肝炎);而瑞和只问肝硬化。那么假设有乙肝大小三阳或者病毒携带且肝功能不正常的,只要没有肝硬化,就可以投保瑞和定寿,但是不能投保擎天柱定寿~

群里很多伙伴让我推荐产品,每个个体不一样,随便推荐产品给大家,是对大家不负责的,从上面可以看出,不同个体,同一款产品,有的人可以投,有的人不可以投,而且投保不是单单看健康情况,也要结合家庭因素等等去衡量的。所以大家可以理解我为什么不推荐产品了吧。

理赔时真的能调查出没有告知的证据吗?

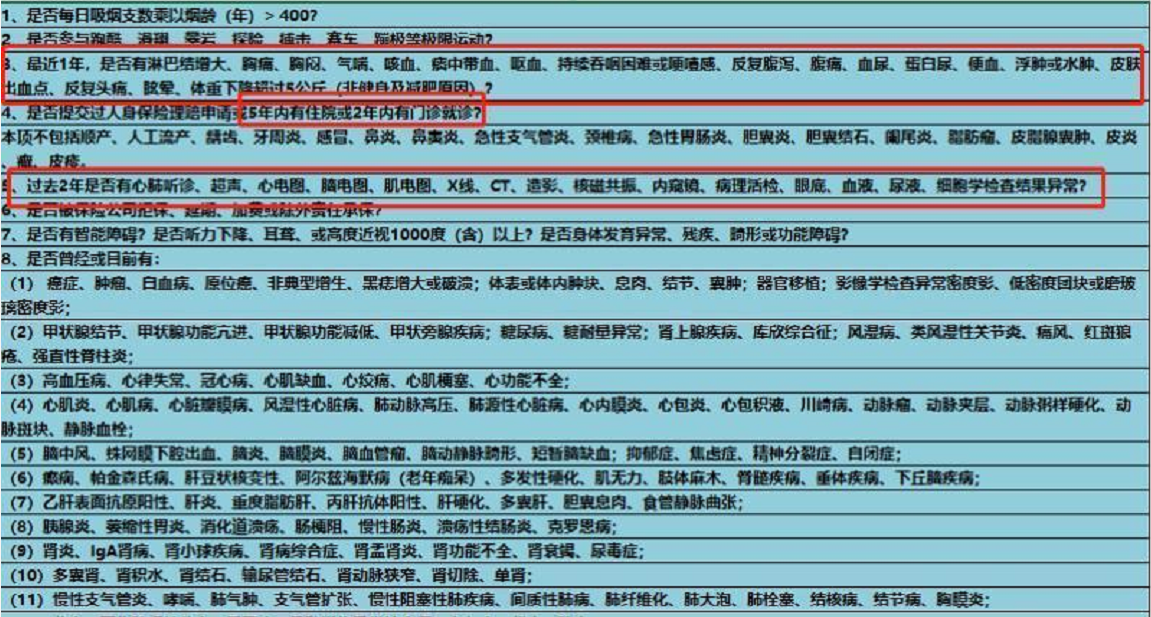

有些产品问体检异常,门诊就诊,住院记录以及身体病症表现,如下面所示:??

这是某款重疾险的健康问卷,如果有这些异常医疗记录,我们需要根据健康问卷的提问如实告知自身的健康情况,如果不知道怎么做好告知,盲目投保,后续理赔很容易有纠纷,或是留下不好的投保记录,比方:加费承保,延期承保,拒保等等,因为如果留下这些记录,可能后续的投保会陷入困境,甚至有可能买不到保险了。所以身体有小毛病的,不知道怎么做健康告知的,不建议大家盲目去投保

那么我们要怎么做呢?

TIP:目前有很多线产品,都是可以直接投保的,大家可以点击立即投保进入投保界面,这时候就会跳出具体的健康告知问卷,我们根据问卷仔细核对如实说明就可以了,(大家有兴趣的可以到蜗牛公众号-保险优选里尝试)。

如果有不满足,也没关系,有些在线产品是有智能核保的,大家可以点部分为是,就会进入智能核保界面,然后按您的情况进行选择。

如果您的情况是没办法通过智能核保的,那么可能就需要去进行人工核保了。

这个时候就需要小心了,人工核保是一般是会留下核保记录了,所以如果您的情况很有可能会留下一些不好记录的,建议是找核保较松,或者同时投多家保险公司的产品,避免这个记录对今后投保产生影响。

在这里可能又有小伙伴有疑问了:买保险前是否要先体检看看自己是不是正常,然后去投保呢?这是不需要的,不建议在投保前随便体检,万一检查个异常就比较麻烦,身体健康,符合健康告知要求,直接投保就可以了。

那么什么情况下保险公司要求体检呢?

1。超过产品的免体检投保额度。每个保险产品都有一个免体检额度。拿天安的健康源2019重疾举例,免体检额度是80万。也就是说,你买80万的保额以下,不需要特意去做个体检,健康告知符合的直接投保就可以了,80万保额以上,保险公司会要求你去体检,并且有指定的体检项目。

2。身体健康状况或者既往病史不符合产品健康告知要求,保险公司无法确定被保人风险系数的,就会要求被保人最新的体检报告进行核保,以此确定是否承保。

现在很多人多多少少都会有点小毛病,一体检就都出来了,投保前如果身体没什么问题的,就不要傻乎乎地去体检,留下证据给保险公司啦!

但对于健康告知里的要求,只看字面意思,理解的不一定准确。做这个判断需要丰富的核保经验,以及相应的医学知识,哪个指标异常和什么疾病有关,怎么做判断,这是个非常专业的事情。一定要多看多学多问,冲动消费买保险要不得!!

检查指标超标多少,是否有治疗,治疗了多久,治疗后是否康复,康复至今多久,是否有复发,这些是非常个性化的问题,因为每个人的情况都不一样,千人千面,不能一概而论。常见的疾病我们会有一个大概的判断能不能买,但是具体的买什么,怎么买,需要详细了解情况才行。

疾病情况复杂的,需要一家公司一家公司地去做核保,保险公司有人工核保,人工核保有一定的标准,但核保的结果和核保员的松紧有关系。因此强烈建议有疾病史,不知道怎么投保的小伙伴挂号咨询专家,一对一才能解决你的问题。否则买了保险最后因为健康告知的问题拿不到理赔,那就是得不偿失了!