首先给大家说说这款产品最大的亮点:免健康告知!这条不能太友好,给拒保客户一个希望。

买不了重疾如何转化年金?

? 买保险的本质需求是什么?其实不论买重疾或者年金,都是用钱解决未来的问题。

? 重疾是为了可能发生的风险,花钱买保额。

? 年金是为了必然发生的风险,存钱得收益。

? 都是为了必须达成的目标,以终为始,就可以倒推如何通过年金的储蓄增值,来锁定未来一定要花的钱。

? 对于很担心自己老年要花不少的医疗费,但是因为身体已经高血糖,无法投保重疾险。

? 那么可以测算60岁后大概每个月需要多少医疗费,如果需要每个月2万元补充医疗费,那么倒推回来,现在计提20万*10年,就可以在买不了重疾的情况下,依然确保终身的医疗费。

? 所以,对于身体条件已经不允许买重疾的客户,可以选择做年金,年金释放的资金,也可以用于医疗备用金。如果没有发生医疗行为,那么这笔钱就可以做养老金,确保生活品质

所以强烈给大家推荐本款产品—星享福2020。

【产品形态】

? 产品:复星保德信星禧(星享福2.0)养老年金

? 预定利率:3.5%

? 投保年龄:出生满30天-55岁

? 保障期间: 终身

? 交费期间: 趸交,3/5/10/15/20年交,交至开始领取养老金的年龄

? 年金领取年龄:男性:60/65/70岁 ;女性:55/60/65岁

? 领取方式:按月或者按年领取

? 最低保费:5000元

? 豁免:可附加投保人重疾豁免

? 追加或减保:书面形式申请

? 可指定共同联系人

【特殊规则】

互联网线上:

1⃣ 被保险人≥18周岁时,投保人与被保险人必须为同一人

2⃣ 或被保险人<18周岁时,投保人必须为其父母

特殊规则:如单独购买本产品,无需塡写健康告知问题

【产品责任】

✅ 身故:max(所交保费,现价)

✅ 年金:

计划一:每年领取有效保额或每月领取有效保额的8.5%

次年开始每年递增6%基本保额

计划二:每年领取基本保额或每月领取有效保额的8.5%

✅ 被保人意外全残豁免保费

【星禧养老年金适合人群】

✅ 有点闲钱就想花,攒不住钱的家庭。星禧帮你建立强制储蓄账户,每年定时扣款,帮你实现财务目标。

✅ 以稳健理财为目标的家庭。星禧养老年金零风险,3.5%预定利率,长期跑赢银行存款和银行理财,实现资产稳定增值。

✅ 孩子还小,想给孩子存钱的家庭。

给孩子一笔安全的资金,用于未来出国留学或者婚嫁创业。增额寿的灵活领取,帮你确保孩子的美好未来。

✅ 担心未来养老钱不够花的家庭。星禧最长缴费可到退休前一年,退休后每月领取,确定回报,所见即所得。

1:两代人【教育金+养老金】规划

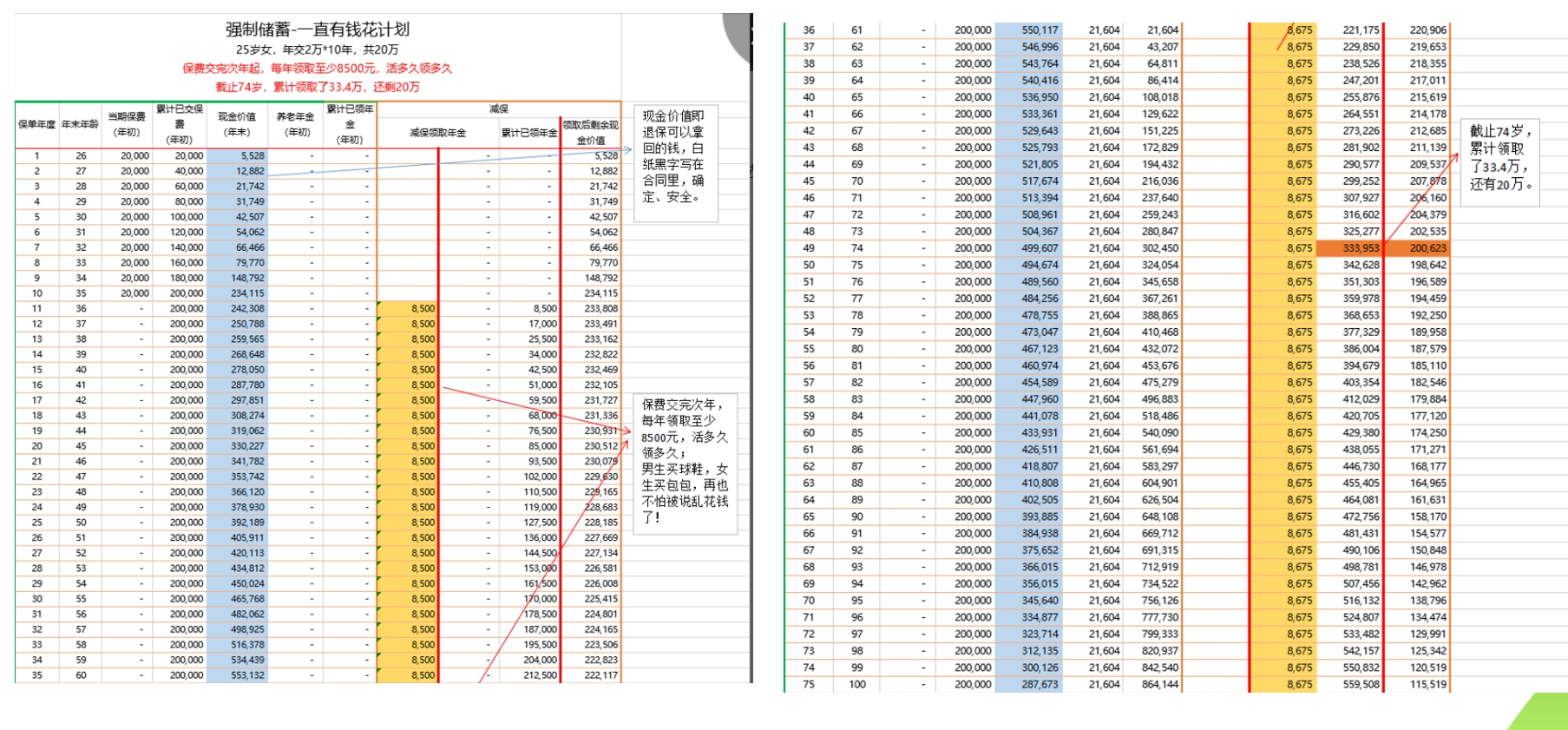

2、强制储蓄一直有钱花计划

25岁女,年交2万*10年,共20万

保费交完次年起,每年领取至少8500元,活多久领多久

截止74岁,累计领取了33.4万,还剩20万

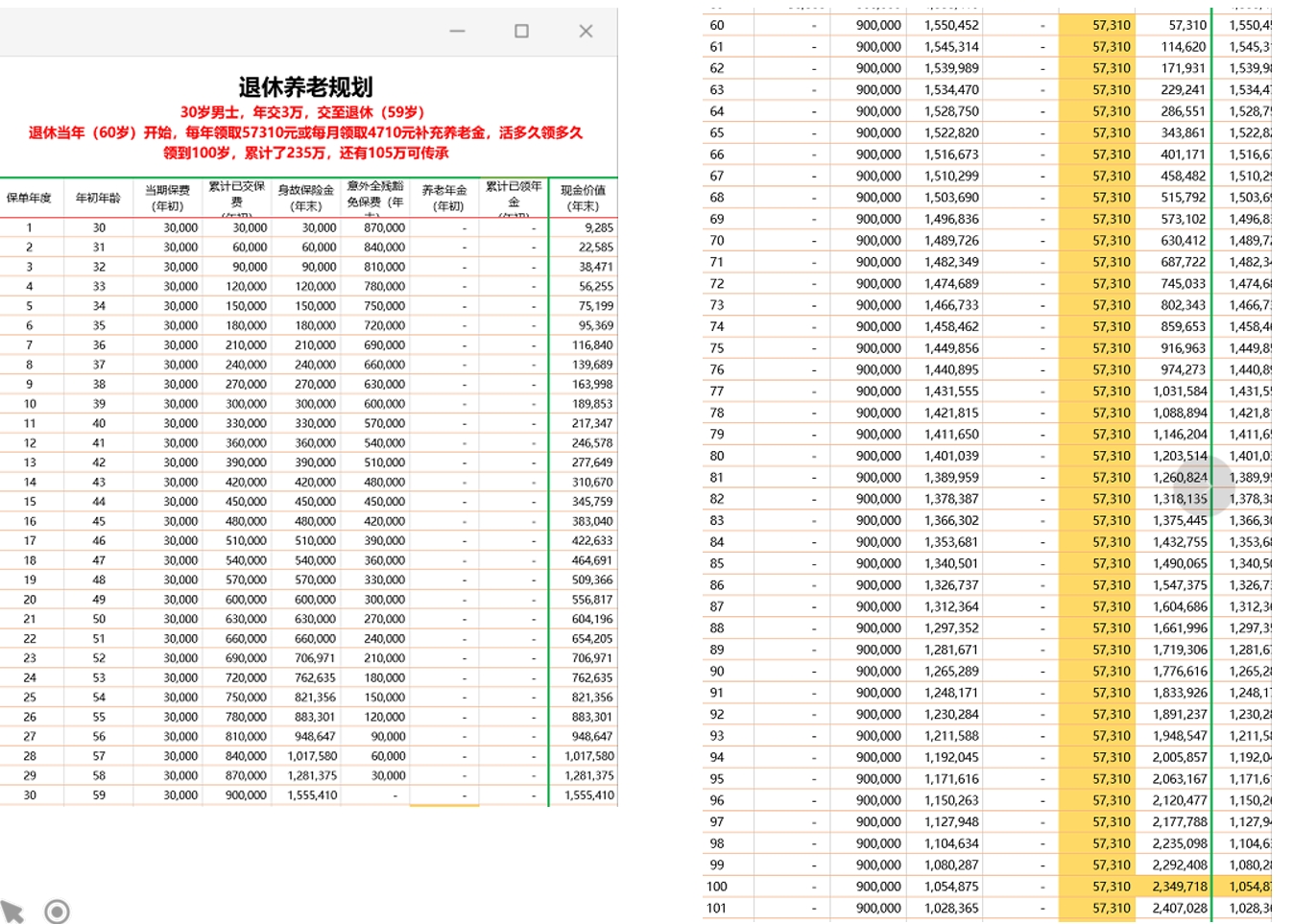

3、退休养老规划

30岁男士,年交3万,交至退休(59岁)

退休当年(60岁)开始,每年领取57310元或每月领取4710元补充养老金,活多久领多久

领到100岁,累计了235万,还有105万可传承

星享福2020,交费方式灵活,领取方式灵活,收益高,还不用做健康告知。