其实,这个调整是在预料之中的。为什么这么说呢?

首先《重疾新规》正在征求意见。新规有可能今年内就实施,正式实施之后,现有重疾险产品本来就将会陆续下架,更新为符合《新定义》的产品。

其次

保险公司考虑成本等因素,本身就会有针对一些高性价比产品进行调整的计划。

例如?

最近一段时间,嘉和保、优惠宝、芯爱等重疾险产品,都陆续进行了调整,下架了一批定期型、消费型的计划。·

嘉和保:在3月下架了「保至70岁+不含身故」版,7月下架了「保至终身+不含身故」·

优惠宝:在5月下架了「不含身故」版;·

钢铁战士1号:在5月下架了「不含身故」版;

芯爱:在7月下架了「保至60/70岁」版。

调整之后,我们挑选重疾险时的选择越来越少,而价格却越来越高。

? 本月底,8月25日达尔文3号也要下架「保至70岁」的版本了,未来也不排除还会有其他调整。

所以,有「拖延症」的朋友,尤其要注意:

1⃣ 有的保险公司在下架前,会提前告知,给我们留出一定的购买时间;

2⃣ 也有的保险公司不会提前告知,会导致不少朋友在犹豫期间,错过购买机会。

3⃣ 拖的时间长的话,后面就可能因为身体、年龄等原因,而无法买到合适的重疾险了,也是非常不划算的。

‼️ ‼️ 本身就有配置重疾险需求的朋友,要抓紧时间了。

? 由于达尔文3号的亮点在于:

性价比高,投保灵活。所以针对不同人群,同样为大家配置了4种不同的方案:

1⃣ 参加工作不久的年轻人

可以这样搭配:「重/中/轻症基础保障+保至70岁」。

因为刚毕业不久,预算很有限,所以可以花较少的钱,先把70岁之前的保障做好。

比如25岁男生,买50万保额,保费是每年3475元。60岁前有90万保额,60岁以后还有50万兜底。

等将来预算充足些了,还可以加保,

2⃣ 有癌症家族史/注重癌症保障的朋友

可以这样搭配:「重/中/轻症基础保障+癌症二次赔+保至终身」。

有癌症家族史的朋友,患癌的风险高于一般人群;另外,女性预期寿命高于男性,一生中发生癌症的概率也更高。

达尔文3号癌症二次赔更多(150%),老年患癌风险更大,建议保至终身。

3⃣ 心脑血管疾病风险高的朋友

可以这样搭配:「重/中/轻症基础保障+心脑血管特疾二次赔+保至终身」。

从事金融、互联网、医生等长期高压行业工作,或者有心脑血管疾病家族史的朋友,心脑血管疾病发生概率高于一般人群。

心脑血管疾病复发风险高,选择保至终身,保障更全面,更安心。

4⃣ 希望健康保障一步到位、获得全面保障的朋友

可以这样搭配:「重/中/轻症基础保障+癌症二次赔+心脑血管特疾二次赔+保至终身」。

达尔文3号重疾保额180%,自带高发中/轻症二次赔,再选上癌症和心脑血管特疾二次赔,保障全面。

以30岁的朋友,买50万保额,分30年交为例,不同保障组合价格如下?

‼️ 从上图价格表可以看出,本次次达尔文3号本次下架调整「保至70岁」版,

主要影响的第1种就是预算比较有限的年轻人。

年轻人本身预算有限,选择「保至70岁」版,价格较低,有机会先上车。等将来收入高了再加保一份「保至终身」的计划。

但是,8月25日以后,这个便宜的计划就没有了。

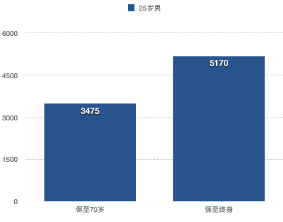

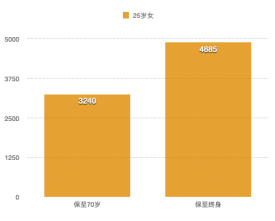

? 以25岁的朋友为例,

选择重/中/轻症基础保障,50万保额,分30年交,「保至70岁」和「保至终身」的价格对比如下:

对男生来说,保至70岁是3475元,保至终身是5170元,贵了49%。

对女生来说,保至70岁是3240元,保至终身是4885元,贵了51%。

?目前市场上可以选择「保至70岁+不含身故」的其他低价重疾险,也几乎绝迹了。

所以,对预算不太充裕的年轻人来说,最好是抓住目前能够低价上车的好机会。

?它60岁之前有180%重疾保障

?它可以保到70岁(8.25日之前)和终身还可以

身故责任

?它可选心脑血管,恶性肿瘤二次150%保额赔付

?它轻症、中症,想方设法降低赔付难度

‼️ 最重要的是

达尔文3号推广费高达90%[强]

有最高7%的长险加佣?

还可预入围荣誉体系

有机会获取688现金红包[红包]

定制荣誉勋章?

保至70岁责任,即将关停,仅剩最后11天,

机会就在手里,你把握住了吗?[奋斗]

一定要重视啊,我们在责任下架之前随时都在打招呼,这一次不接受26号再来咨询可不可以70岁不带身故投保这种问题了,请不要视而不见哦,朋友们!来,让我看到你的右手,证明你看见了[呲牙][呲牙][呲牙]