百年康惠保2.0版重大疾病保险创新前症给力,保障额度充足,保障内容贴心。

百年康惠保2.0版重疾险产品亮点:

保障极全,保额极高:保障涵盖前、轻、中、重、二癌、二心特疾,身故及被保人前症豁免,360度全方位保障。

独家前症责任:全层次保障,降低赔付门门槛,对消费者更有利返还身故可选:终身保障身故可选,消费返还形态灵活,满足更多需求

可保职业广,可投保额高:可承保1-6类职业,最高可投70万,高保额需求人群利好

核保方式优:支持智能核保和人工核保,支持医保 卡外借核保。

心脑血管二次赔付间隔期最短:12种心脑血管特疾,特心复发间隔年,非特心到特心间隔180天,病种涵盖全面,间隔期最短,实用性极高!

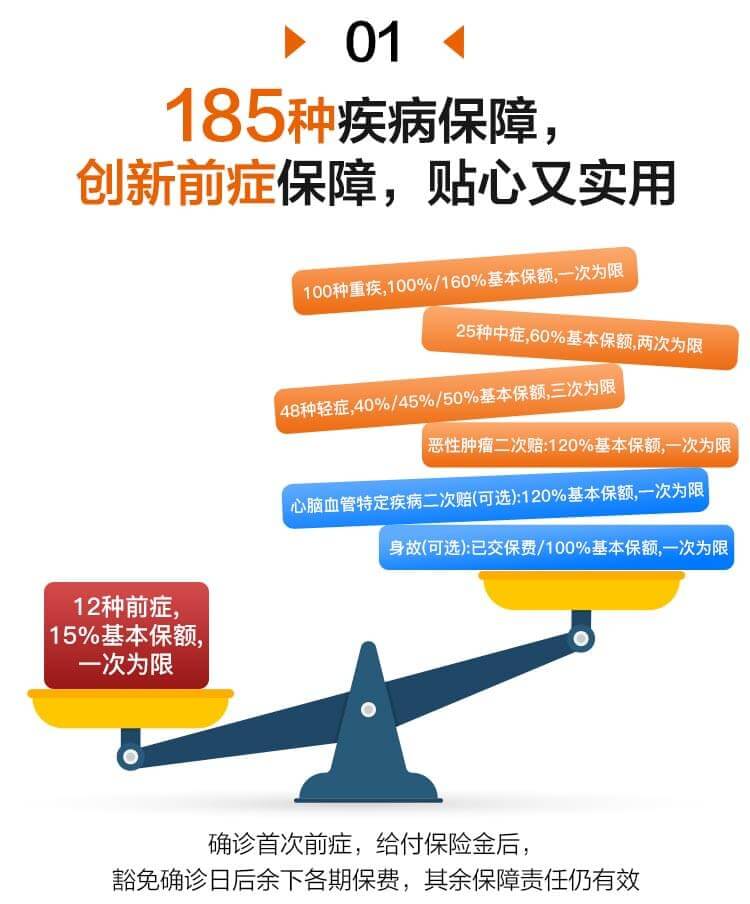

百年康惠保2.0保障责任

重大疾病保险金:160% /100%基本保额

被保险人在等待期(180天)以后经认可的医院确诊初次患上一种或多种本合同约定的重大疾病(100种),按基本保额的一定比例(被保险人年满60周岁前确诊,给付160%;被保险人年满60周岁后(含)确诊,给付100%)给付重大疾病保险金。重大疾病保险金给付一次为限。给付重大疾病保险金后,本合同的现金价值降低为零。

中症疾病保险金:60%基本保额*2次

被保险人在等待期(180天)以后经认可的医院确诊初次患上一种或多种本合同约定的中症疾病(25种),按基本保额的60%给付中症疾病保险金,中症疾病保险金给付两次为限。每种中症疾病只给付一次中症疾病保险金,给付后该种中症疾病保险金责任效力终止。若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致初次患上本合同所列的两种或两种以上中症疾病,仅按一种中症疾病给付中症疾病保险金。

轻症疾病保险金:40%、45%、50%基本保额

被保险人在等待期(180天)以后经认可的医院确诊初次患上一种或多种本合同约定的轻症疾病(48种),按基本保额的一定比例(第一次40%、第二次45%、第三次50%)给付轻症疾病保险金。轻症疾病保险金三次为限。若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致初次患上本合同所列的两种或两种以上轻症疾病,仅按一种轻症疾病给付轻症疾病保险金。每种轻症疾病只给付一次轻症疾病保险金,给付后该种轻症疾病保险金责任效力终止。

前症疾病保险金:15%基本保额

被保险人在等待期(180天)以后经认可的医院确诊初次患上一种或多种本合同约定的前症疾病(12种),并经本合同约定的治疗后,按基本保额的15%向受益人给付前症疾病保险金。前症疾病保险金一次为限。

重/中/轻/前症疾病豁免保险费:豁免后期保险费

给付重大疾病、中症疾病、轻症疾病或前症疾病保险金后,将豁免本合同约定的重大疾病、中症疾病、轻症疾病或前症疾病确诊日后余下各期保险费,被豁免的保险费视为已交纳。

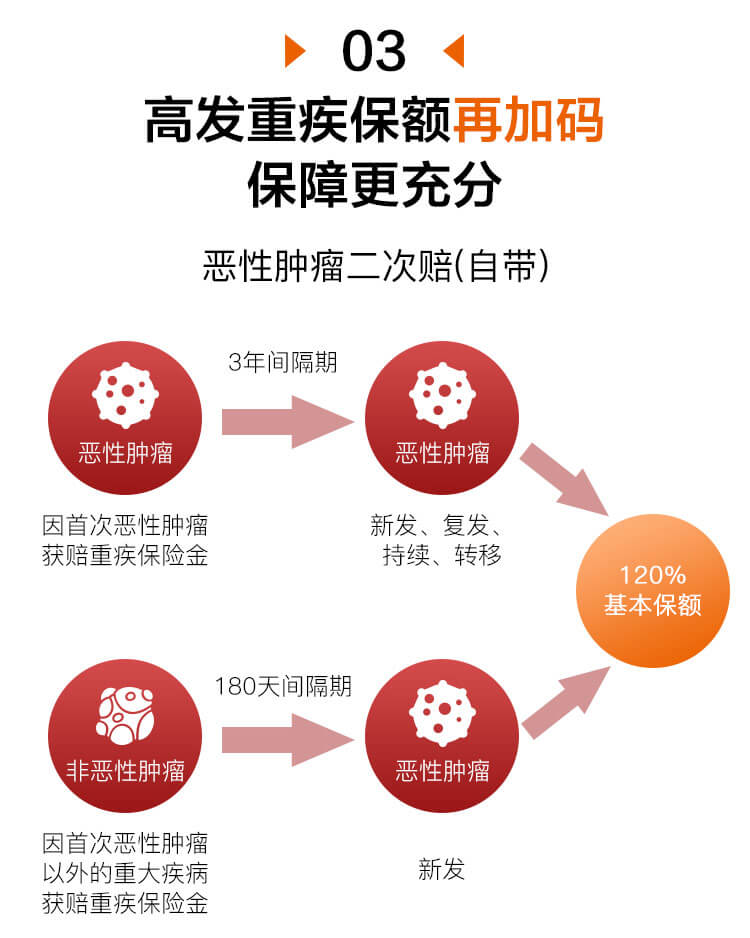

第二次恶性肿瘤保险金:120%基本保额

被保险人确诊初次发生合同约定的“恶性肿瘤”且给付重大疾病保险金后,自恶性肿瘤确诊之日起3年后,经认可的医院确诊再次发生合同约定的“恶性肿瘤”(含持续、新发、复发及转移),给付120%基本保额。被保险人经认可的医院确诊初次发生恶性肿瘤以外的重大疾病且给付重大疾病保险金后,自确诊之日180天后,经认可的医院确诊初次发生合同约定的恶性肿瘤,给付120%基本保额。第二次恶性肿瘤保险金给付一次为限。

第二次心脑血管特定疾病保险金(可选):120%基本保额

被保险人确诊初次发生合同约定的“心脑血管特定疾病”且给付重大疾病保险金后,自心脑血管特定疾病确诊之日起1年后,经认可的医院确诊再次发生该种疾病,给付120%基本保额。被保险人确诊初次发生合同约定范围内12种心脑血管特定疾病以外的重大疾病且给付重大疾病保险金后,自确诊之日180天后,经认可的医院确诊初次发生合同约定的12种心脑血管特定疾病,给付120%基本保额。第二次心脑血管特定疾病保险金给付一次为限。

身故保险金(可选):已交保费/100%基本保额

被保险人因意外或等待期180天后18周岁前身故,给付已交保费(无息);被保险人因意外或等待期180天后身故且18周岁以后(含当日),给付基本保额。身故保险金”与“重大疾病保险金”二者不可兼得,即若给付其中一项保险金,则另一保险金将不再给付。

投保人豁免附加险(可选):豁免后期保险费

等待期90天后,投保人身故/全残,或确诊初次患上合同约定的重疾、中症、轻症,豁免确诊日后主合同及其附加的长期保险合同余下未来各期保险费。

百年康惠保2.0产品特色

百年康惠保2.0理赔说明

百年康惠保2.0常见问题

Q:康惠保2.0的犹豫期是多少天?

A:15天。

Q:康惠保2.0的等待期是多少天?

A:180天(因意外伤害导致的保险事故,不受等待期的限制)。

Q:康惠保2.0对职业类别的要求是?

A:寿险1-6级。

Q:康惠保2.0的投保年龄是?

A:被保险人年龄限制:出生满28日~50周岁。

Q:康惠保2.0的保险期间有哪些选择?

A:保至70周岁、保至终身。

Q:康惠保2.0的缴费期间有哪些选择?

A:5年、10年、15年、20年、30年。

Q:投被保险人关系?

A:如选择身故责任,本人仅可为本人及未成年子女购买本保险计划,如未选择身故责任,本人可为本人、子女、父母、配偶购买本保险计划。

Q:被保险人是未成年人,手机号怎么填?

A:若被保险人有手机号,可直接填写;若被保险人无手机号,可填写投保人手机号码。

Q:怀孕是否可以投保?

A:符合健康告知,没有健康异常不影响投保。

Q:康惠保2.0当地没有分支机构如何购买?

您购买的保险产品由百年人寿保险公司承保,目前本公司在大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、内蒙古、吉林、江西、山西、浙江、广东和重庆地区设有分支机构,本产品在本公司设有分公司的区域销售。

Q:未成年子女投保职业怎样填写?

A:可结合具体投保年龄,职业填写为学龄前儿童或学生。

Q:康惠保2.0对BMI值的要求是?

A:BMI值小于28(BMI值=体重kg÷身高m的平方)。

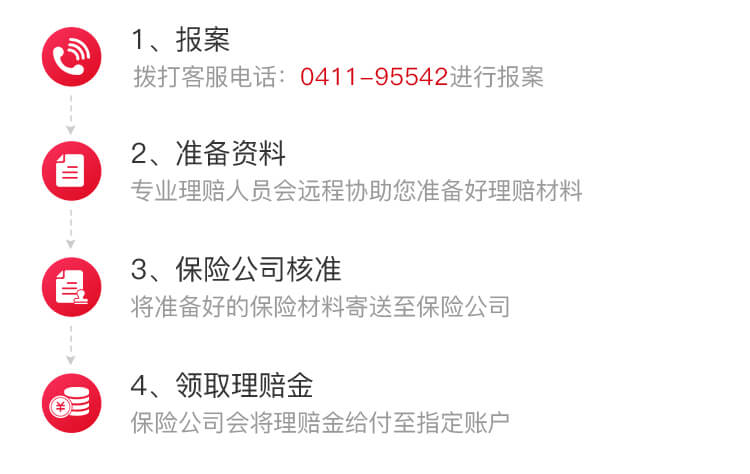

Q:康惠保2.0的理赔流程是怎样的?是否有上门服务?

A:客户可通过理赔电话报案、微信报案、或在设有分支机构的地方都可以。通过以上方法报案后,届时会有工作人员联系指导。

Q:客户将医保卡转借给他人买药,这个是否有影响?

A:可能会影响投保和理赔,建议投保前如实告知。

Q:理赔认可的医院怎么确定?

A:认可的医院指经国家卫生行政部门评审确定的二级或二级以上的公立医院,但不包括精神病院及专供康复、休养、戒毒、戒酒、护理、养老等非以直接诊治病人为目的的医疗机构。该医院必须具有符合国家有关医院管理规则设置标准的医疗设备,且全天24小时有合格医师及护士驻院提供医疗及护理服务。

Q:康惠保2.0的犹豫期是多少天?

A:15天。

Q:康惠保2.0的等待期是多少天?

A:180天(因意外伤害导致的保险事故,不受等待期的限制)。

Q:康惠保2.0对职业类别的要求是?

A:寿险1-6级。

Q:康惠保2.0的投保年龄是?

A:被保险人年龄限制:出生满28日~50周岁。

Q:康惠保2.0的保险期间有哪些选择?

A:保至70周岁、保至终身。

Q:康惠保2.0的缴费期间有哪些选择?

A:5年、10年、15年、20年、30年。

Q:投被保险人关系?

A:如选择身故责任,本人仅可为本人及未成年子女购买本保险计划,如未选择身故责任,本人可为本人、子女、父母、配偶购买本保险计划。

Q:被保险人是未成年人,手机号怎么填?

A:若被保险人有手机号,可直接填写;若被保险人无手机号,可填写投保人手机号码。

Q:怀孕是否可以投保?

A:符合健康告知,没有健康异常不影响投保。

Q:康惠保2.0当地没有分支机构如何购买?

您购买的保险产品由百年人寿保险公司承保,目前本公司在大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、内蒙古、吉林、江西、山西、浙江、广东和重庆地区设有分支机构,本产品在本公司设有分公司的区域销售。

Q:未成年子女投保职业怎样填写?

A:可结合具体投保年龄,职业填写为学龄前儿童或学生。

Q:康惠保2.0对BMI值的要求是?

A:BMI值小于28(BMI值=体重kg÷身高m的平方)。

Q:康惠保2.0的理赔流程是怎样的?是否有上门服务?

A:客户可通过理赔电话报案、微信报案、或在设有分支机构的地方都可以。通过以上方法报案后,届时会有工作人员联系指导。

Q:客户将医保卡转借给他人买药,这个是否有影响?

A:可能会影响投保和理赔,建议投保前如实告知。

Q:理赔认可的医院怎么确定?

A:认可的医院指经国家卫生行政部门评审确定的二级或二级以上的公立医院,但不包括精神病院及专供康复、休养、戒毒、戒酒、护理、养老等非以直接诊治病人为目的的医疗机构。该医院必须具有符合国家有关医院管理规则设置标准的医疗设备,且全天24小时有合格医师及护士驻院提供医疗及护理服务。